Efektif Yıllık Faiz Oranı (EAR) nedir?

Efektif Yıllık Faiz Oranı (İngilizce kısaltmasıyla EAR), yıllık eşdeğer oran olarak da bilinir ve bileşik faiz etkisi hesaba katıldığında gerçekte kazandığınız ya da ödediğiniz yıllık faiz oranını ifade eder. Bir banka nominal oran (APR) olarak %6 söyleyebilir; ancak faiz aylık olarak bileşik hesaplanıyorsa yıl boyunca aslında %6'dan biraz fazla kazanırsınız. EAR, açıklanan herhangi bir oranı bileşik hesaplama sıklığıyla birlikte tek ve karşılaştırılabilir bir sayıya dönüştürür. Böylece farklı kredileri, mevduat hesaplarını veya kredi kartlarını eşit koşullarda yan yana koyabilirsiniz.

Bu hesaplama aracı nasıl kullanılır?

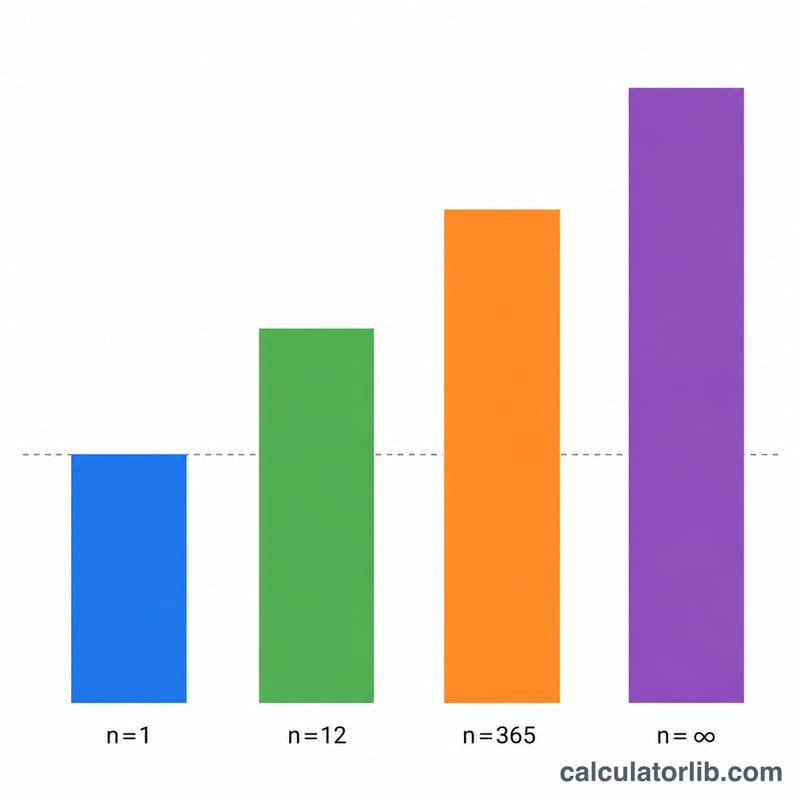

Nominal (açıklanan) yıllık faiz oranını yüzde olarak girin — bu, bankanızın veya kredi kuruluşunuzun belirttiği APR oranıdır. Ardından faizin hangi sıklıkla bileşik hesaplandığını seçin: yıllık, altı aylık, üç aylık, aylık, günlük veya sürekli. Hesapla'ya basın; araç size EAR değerini yüzde (ve ondalık) olarak verir. Faiz ne kadar sık bileşik hesaplanırsa, aynı nominal oran için EAR de o kadar yüksek olur.

Formülün açıklaması

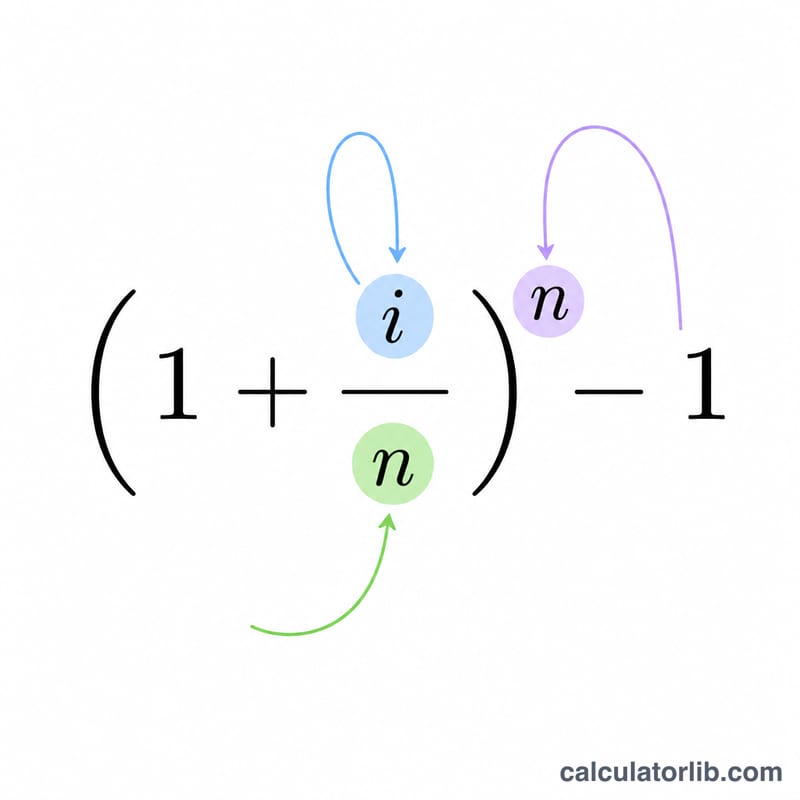

Önce nominal oranı ondalığa çevirin: \(i = \text{nominalOran} / 100\). Yılda \(n\) kez sonlu bileşik hesaplama için $$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ Sürekli bileşik hesaplamada ise \(n\) sınırsız büyüdüğünde elde edilen limit $$\text{EAR} = e^{\,i} - 1$$ olur; burada \(e \approx 2{,}71828\)'dir. Sonucu yüzde olarak ifade etmek için 100 ile çarpın. \(n = 1\) olduğunda (yıllık), EAR tam olarak nominal orana eşittir; pozitif bir oranla \(n > 1\) olduğunda ise EAR her zaman daha büyüktür.

Örnek hesaplama

Nominal oranın %6 ve aylık bileşik hesaplandığını varsayalım. Bu durumda \(i = 0{,}06\) ve \(n = 12\) olur. $$\text{EAR} = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = 1{,}005^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778$$ yani yaklaşık %6,1678. Aynı %6 oranıyla sürekli bileşik hesaplamada ise $$\text{EAR} = e^{0{,}06} - 1 = 0{,}0618365$$ yani yaklaşık %6,1837 olur — bu da o nominal oran için mümkün olan en yüksek EAR değeridir.

Sıkça Sorulan Sorular

EAR ile APR aynı şey mi? Hayır. APR, yıl içindeki bileşik etkiyi göz ardı eden nominal (açıklanan) orandır. EAR ise bileşik faizi hesaba katar; dolayısıyla faiz yılda birden fazla kez bileşik hesaplandığında \(\text{EAR} \geq \text{APR}\) olur.

Sürekli bileşik faiz neden en yüksek oranı verir? Bileşik hesaplama sonsuz sıklıkta yapıldıkça, ayrık formül \(e^{i} - 1\) değerine yakınsar; bu da belirli bir nominal oran için matematiksel üst sınırdır.

Nominal oran %0 ise ne olur? Sıklık ne olursa olsun EAR %0'dır — bileşik hesaplanacak hiçbir faiz yoktur.