Efektif Yıllık Faiz (APY) Nedir?

Genellikle APY (Annual Percentage Yield, yani Yıllık Yüzde Getiri) olarak gösterilen Efektif Yıllık Faiz, bileşik faiz etkisi de hesaba katıldığında bir yatırımın gerçek yıllık getirisini ya da bir kredinin gerçek maliyetini ifade eder. Tek başına nominal oran yanıltıcı olabilir: aylık bileşik faizle işleyen %5, yılda bir kez bileşik faizle işleyen %5'e göre paranızı aslında daha hızlı büyütür. Bu hesaplama aracı, herhangi bir nominal yıllık oranı efektif karşılığına çevirerek farklı teklifleri eşit koşullarda karşılaştırmanızı sağlar.

Nasıl Kullanılır?

Nominal yıllık oranı yüzde olarak girin (örneğin %5 için 5) ve yıldaki bileşik faiz dönemi sayısını belirtin: yıllık için 1, üç ayda bir için 4, aylık için 12, günlük için 365. Hesaplama aracı efektif yıllık oranı verir ve bileşik faizin, yalın nominal orana kıyasla ne kadar ek getiri sağladığını gösterir.

Formül Açıklaması

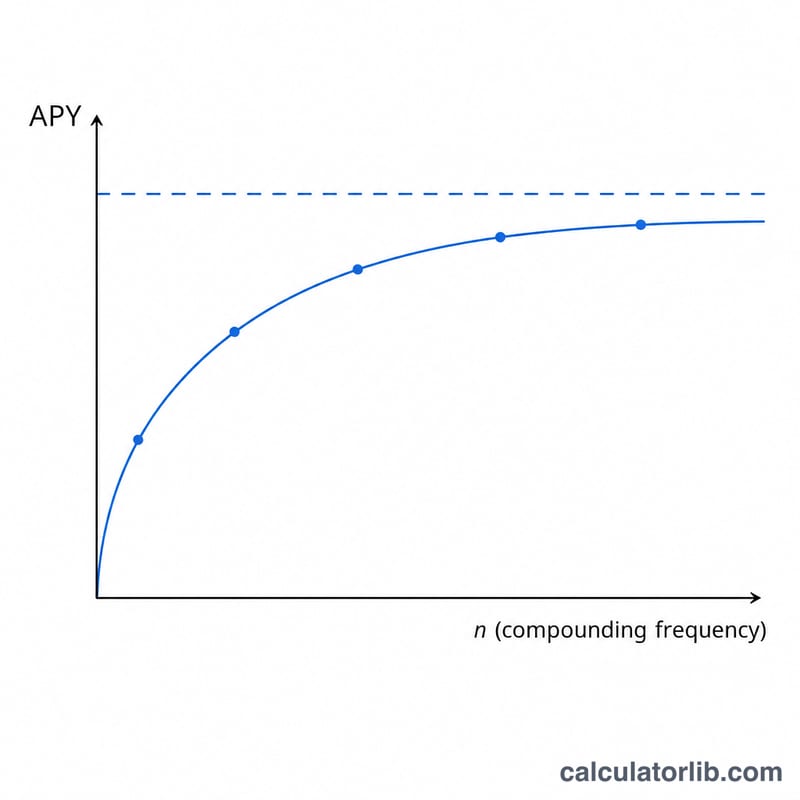

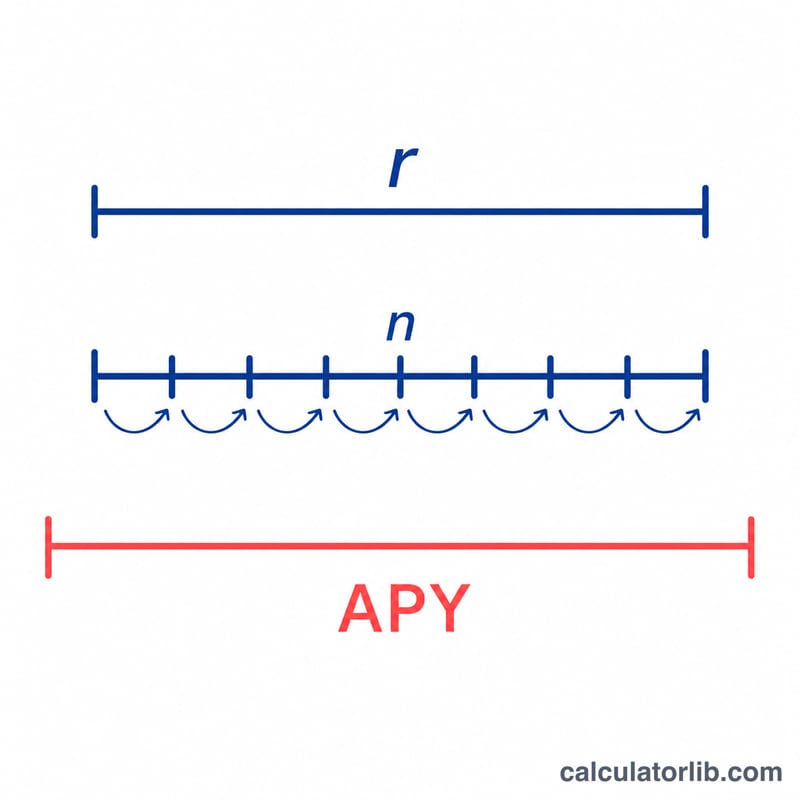

İlişki şöyledir: $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1.$$ Burada r ondalık olarak yazılan nominal yıllık oranı, n ise yıldaki bileşik faiz dönemi sayısını ifade eder. Her dönem \(r/n\) kadar faiz kazanır ve bu faiz de sonraki dönemlerde kendi faizini üretir; işte bileşik faizin özü budur. n sonsuza doğru büyüdükçe APY, sürekli bileşik faiz sınırı olan \(e^{r} - 1\) değerine yaklaşır.

Örnek Hesaplama

Diyelim ki bir mevduat hesabı, aylık bileşik faizle (n = 12) %5 nominal oran sunuyor. Bu durumda r = 0,05 olur ve $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162,$$ yani yaklaşık %5,1162 olarak hesaplanır. Böylece paranız yılda yaklaşık %5,12 büyür; bu da belirtilen %5'ten yaklaşık %0,12 daha fazladır.

Sıkça Sorulan Sorular

APR ile APY aynı şey midir? Hayır. APR (Annual Percentage Rate, yani Yıllık Yüzde Oranı) nominal orandır ve yıl içindeki bileşik faizi dikkate almaz; APY ise bunu hesaba katar. Oran pozitif olduğunda APY her zaman APR'ye eşit veya ondan büyüktür.

n için hangi değeri kullanmalıyım? Kurumun belirttiği faiz sıklığını kullanın: aylık = 12, üç ayda bir = 4, günlük = 365, yıllık = 1.

APY neden önemlidir? Bileşik faiz sıklıkları farklı iki ürünü adil biçimde karşılaştırmanıza imkân tanır; APY'si yüksek olan ürün gerçekten de daha fazla kazandırır.