Lãi suất hàng năm thực tế (APY) là gì?

Lãi suất hàng năm thực tế, thường được ký hiệu là APY (Annual Percentage Yield), chính là mức sinh lời thật sự trong một năm của khoản đầu tư, hoặc chi phí thật sự của một khoản vay, sau khi đã tính đến yếu tố ghép lãi. Nếu chỉ nhìn vào lãi suất danh nghĩa thì rất dễ bị nhầm: lãi 5% ghép theo tháng thực ra giúp tiền của bạn tăng nhanh hơn so với lãi 5% ghép một lần mỗi năm. Công cụ này quy đổi mọi lãi suất danh nghĩa hàng năm về mức thực tế tương đương, giúp bạn so sánh các sản phẩm tài chính trên cùng một mặt bằng.

Cách sử dụng

Bạn nhập lãi suất danh nghĩa hàng năm dưới dạng phần trăm (ví dụ nhập 5 cho mức 5%) và số kỳ ghép lãi trong năm — nhập 1 nếu ghép theo năm, 4 nếu theo quý, 12 nếu theo tháng, 365 nếu theo ngày. Công cụ sẽ cho ra lãi suất hàng năm thực tế và cho thấy phần lợi suất tăng thêm nhờ ghép lãi so với con số danh nghĩa ban đầu.

Giải thích công thức

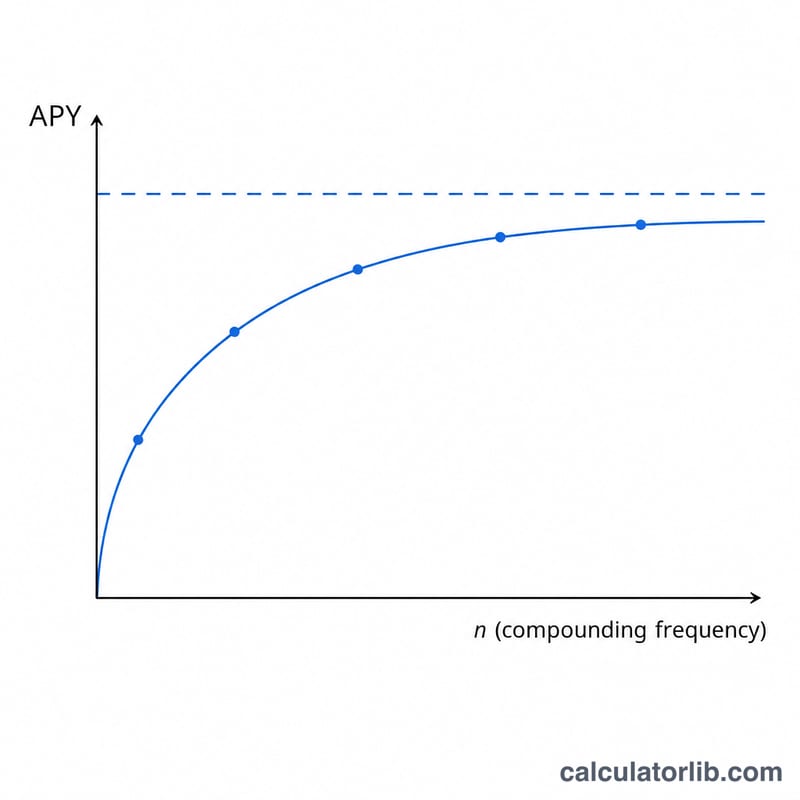

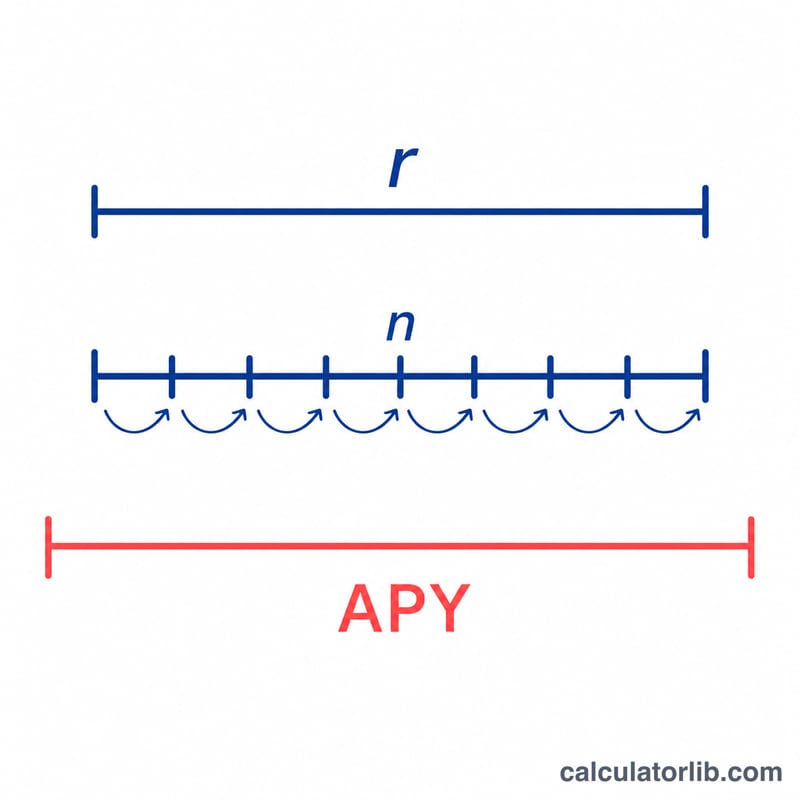

Mối quan hệ được biểu diễn bằng công thức $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ trong đó \(r\) là lãi suất danh nghĩa hàng năm viết dưới dạng số thập phân và \(n\) là số kỳ ghép lãi trong năm. Mỗi kỳ sinh ra mức lãi \(r/n\), và chính phần lãi đó lại tiếp tục sinh lãi ở những kỳ sau — đây chính là cốt lõi của việc ghép lãi. Khi \(n\) càng lớn và tiến tới vô cực, APY tiến dần đến giới hạn ghép lãi liên tục là \(e^{r} - 1\).

Ví dụ minh họa

Giả sử một tài khoản tiết kiệm quảng cáo lãi suất danh nghĩa 5% ghép theo tháng (\(n = 12\)). Khi đó \(r = 0{,}05\) và $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ tức khoảng 5,1162%. Như vậy tiền của bạn thực sự tăng khoảng 5,12% mỗi năm, nhiều hơn con số 5% được công bố khoảng 0,12%.

Câu hỏi thường gặp

APR có giống APY không? Không. APR (Annual Percentage Rate) là lãi suất danh nghĩa và bỏ qua việc ghép lãi trong năm, còn APY thì có tính đến. Khi lãi suất dương, APY luôn lớn hơn hoặc bằng APR.

Nên dùng giá trị n nào? Hãy dùng đúng tần suất ghép lãi mà tổ chức tài chính công bố: theo tháng = 12, theo quý = 4, theo ngày = 365, theo năm = 1.

Vì sao APY lại quan trọng? Nó cho phép bạn so sánh công bằng hai sản phẩm có lịch ghép lãi khác nhau — sản phẩm nào có APY cao hơn thì thực sự trả cho bạn nhiều hơn.