Qu'est-ce que le taux annuel effectif (APY) ?

Le taux annuel effectif, souvent désigné par l'acronyme anglais APY (Annual Percentage Yield), correspond au rendement réel d'un placement sur un an — ou au coût réel d'un emprunt — une fois la capitalisation prise en compte. À noter : l'APY est un concept surtout employé dans le monde anglo-saxon (États-Unis, Royaume-Uni) ; en France, on parle plutôt de taux actuariel ou de taux effectif global (TEG/TAEG) selon le contexte, mais le principe mathématique reste identique. Un taux nominal seul est trompeur : 5 % capitalisés mensuellement font fructifier votre argent plus vite que 5 % capitalisés une seule fois par an. Ce calculateur convertit n'importe quel taux nominal annuel en son équivalent effectif, afin de comparer les offres sur une base équitable.

Comment l'utiliser

Saisissez le taux nominal annuel en pourcentage (par exemple, 5 pour 5 %) ainsi que le nombre de périodes de capitalisation par an : 1 pour une capitalisation annuelle, 4 pour trimestrielle, 12 pour mensuelle, 365 pour quotidienne. Le calculateur affiche le taux annuel effectif et indique le rendement supplémentaire apporté par la capitalisation par rapport au simple taux nominal.

La formule expliquée

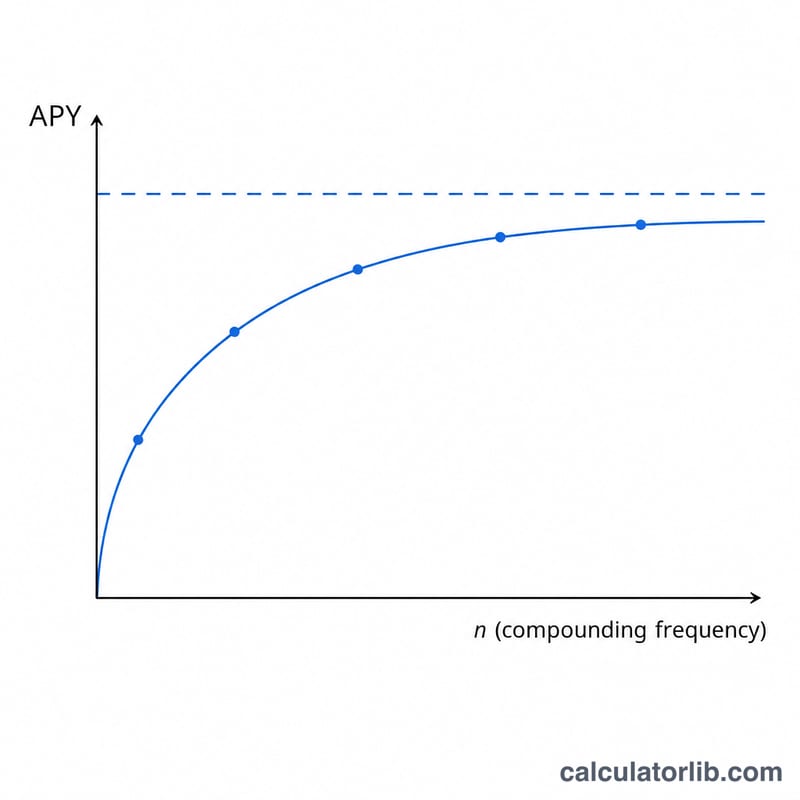

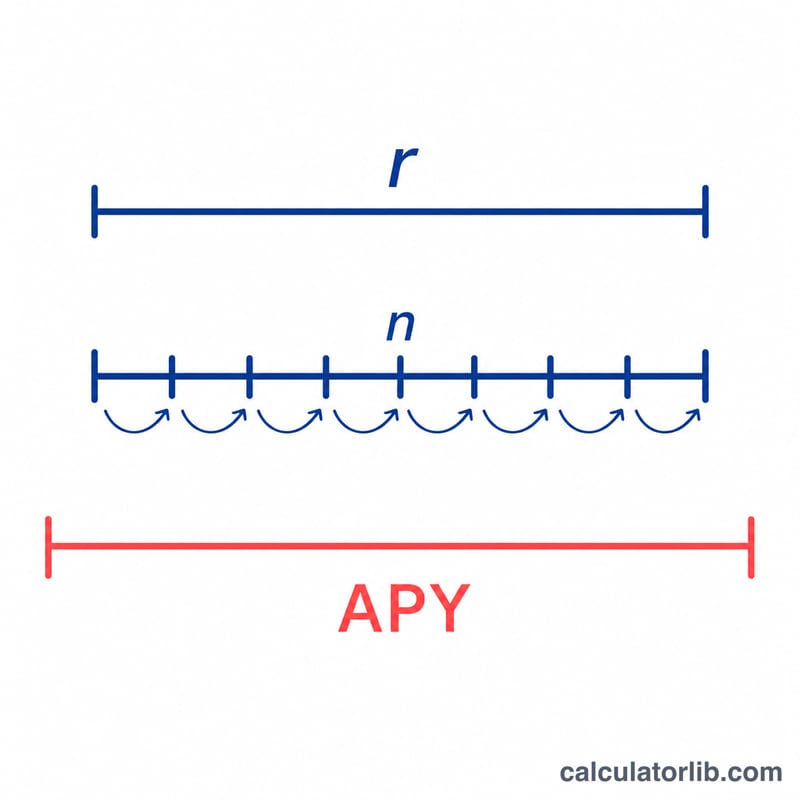

La relation s'écrit $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ où r est le taux nominal annuel exprimé en décimale et n le nombre de périodes de capitalisation par an. Chaque période rapporte \(r/n\) d'intérêts, et ces intérêts génèrent eux-mêmes des intérêts lors des périodes suivantes : c'est tout le principe de la capitalisation composée. À mesure que \(n\) tend vers l'infini, l'APY se rapproche de la limite de capitalisation continue, soit \(e^{r} - 1\).

Exemple chiffré

Imaginons un compte épargne affichant un taux nominal de 5 % capitalisé mensuellement (\(n = 12\)). On a alors \(r = 0{,}05\) et $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ soit environ 5,1162 %. Votre argent fructifie donc en réalité d'environ 5,12 % par an, soit quelque 0,12 % de plus que les 5 % annoncés.

FAQ

L'APR et l'APY, est-ce la même chose ? Non. L'APR (Annual Percentage Rate), proche de notre taux nominal, ignore la capitalisation infra-annuelle, tandis que l'APY l'intègre. Quand le taux est positif, l'APY est toujours supérieur ou égal à l'APR.

Quelle valeur de n choisir ? Utilisez la fréquence indiquée par l'établissement : mensuelle = 12, trimestrielle = 4, quotidienne = 365, annuelle = 1.

Pourquoi l'APY est-il important ? Il permet de comparer équitablement deux produits aux fréquences de capitalisation différentes : celui dont l'APY est le plus élevé rapporte réellement davantage.