実効年利(APY)とは?

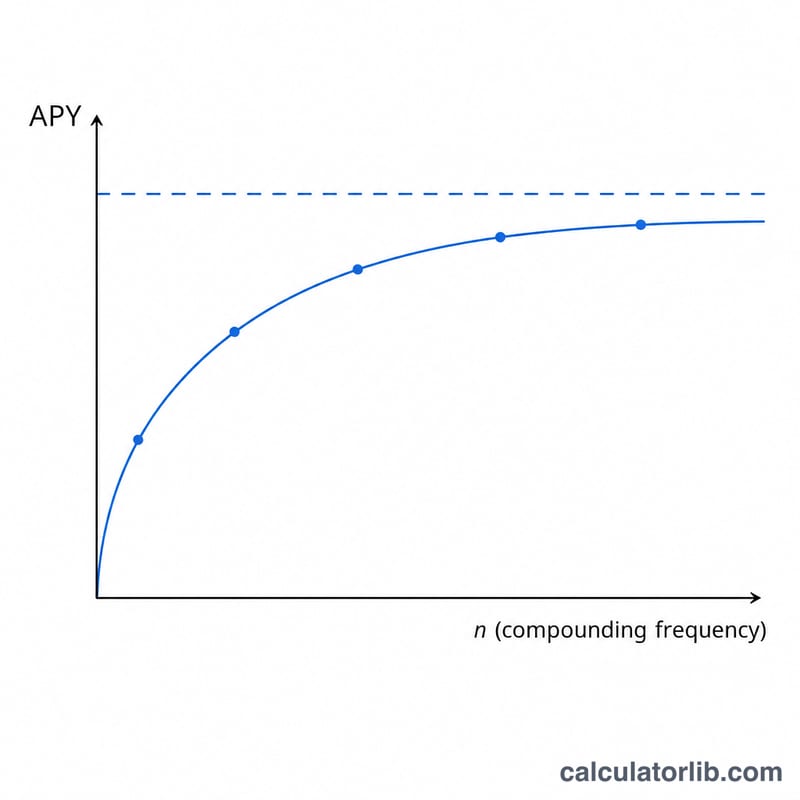

実効年利は、英語ではAPY(Annual Percentage Yield=年換算利回り)と呼ばれ、複利の効果まで含めて計算した「本当の」年間リターン(投資の場合)または「本当の」借入コスト(ローンの場合)を表します。名目金利だけを見ると判断を誤りやすいもので、同じ「年5%」でも、月ごとに複利が付く場合は年1回複利の場合よりお金が速く増えていきます。この計算ツールを使えば、どんな名目年利でも実効年利に換算でき、条件の異なる金融商品を同じ土俵で比較できます。

使い方

名目年利をパーセントで入力し(例:5%なら「5」)、1年あたりの複利回数を指定します。年1回なら「1」、四半期ごとなら「4」、毎月なら「12」、毎日なら「365」です。計算ツールは実効年利を算出し、複利によって名目金利よりどれだけ利回りが上乗せされるかも表示します。

計算式の解説

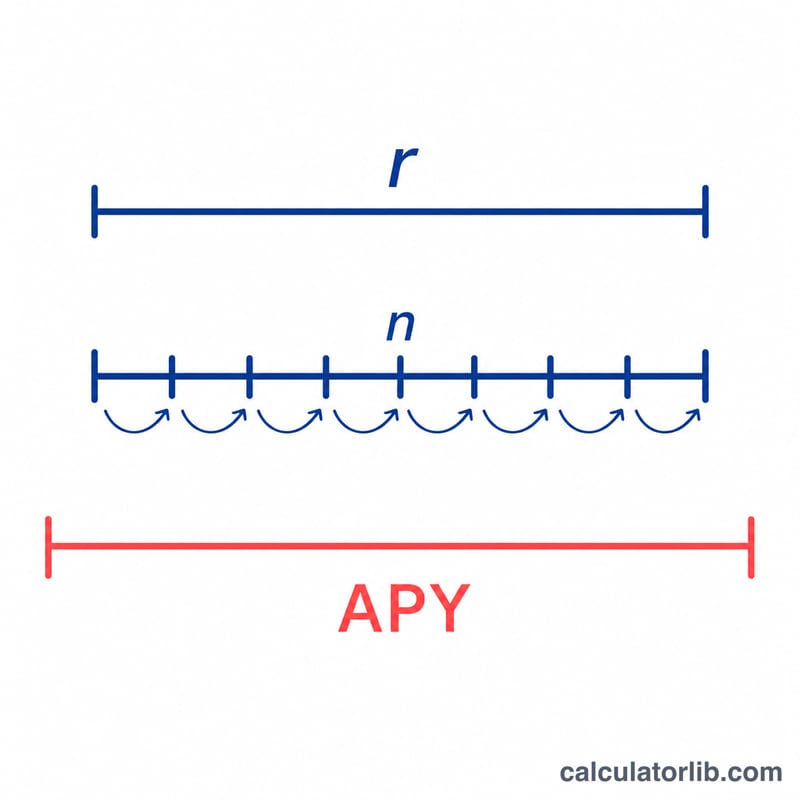

関係式は $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ です。ここでrは小数で表した名目年利、nは1年あたりの複利回数を示します。各期間ごとに \(r/n\) の利息が付き、その利息がさらに次の期間で利息を生む——これこそが複利の本質です。nを無限大に近づけていくと、APYは連続複利の極限値である \(e^{r}-1\) に近づきます。

計算例

たとえば、ある預金口座が「名目年利5%・月複利(n=12)」を掲げているとします。このとき r=0.05 なので、$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$ つまり約5.1162%となります。実際にはお金は年あたり約5.12%で増えており、表示されている5%よりおよそ0.12%多い計算になります。

よくある質問

APRとAPYは同じものですか? いいえ、違います。APR(Annual Percentage Rate)は名目金利であり、年内の複利効果を考慮しません。一方でAPYは複利を含みます。金利がプラスのとき、APYは必ずAPR以上の値になります。なお、日本の金融機関では「実質年率」や「年利」といった表記が使われますが、その定義や複利の扱いは商品や規制によって異なるため、実際の表示条件をよくご確認ください。

nにはどの値を使えばよいですか? 金融機関が定める複利の頻度に合わせます。毎月なら12、四半期ごとなら4、毎日なら365、年1回なら1です。

なぜAPYが重要なのですか? 複利の頻度が異なる2つの商品を公平に比較できるからです。APYが高い方が、実際に受け取れる利回りも多くなります。