実効年利(EAR)とは?

実効年利(EAR:Effective Annual Rate)は「実質年率」や「実効金利」とも呼ばれ、複利の影響を反映した、投資やローンで実際に受け取る・支払う本当の金利を表します。名目金利が「年12%」と聞くとシンプルに思えますが、毎月複利で計算される場合、1年を通じて実際に支払う・受け取る金額は12%を上回ります。EARはこの差を数値化してくれるため、条件の異なる金融商品どうしを同じ土俵で比較できるようになります。

この計算ツールの使い方

名目の年間金利をパーセントで入力し、1年あたりの複利計算の回数(毎月なら12、四半期ごとなら4、毎日なら365、年1回なら1)を入力してください。計算ツールが実効年利を算出するとともに、入力した名目金利を再表示し、複利によって純粋に上乗せされるパーセントポイントも示します。

計算式の解説

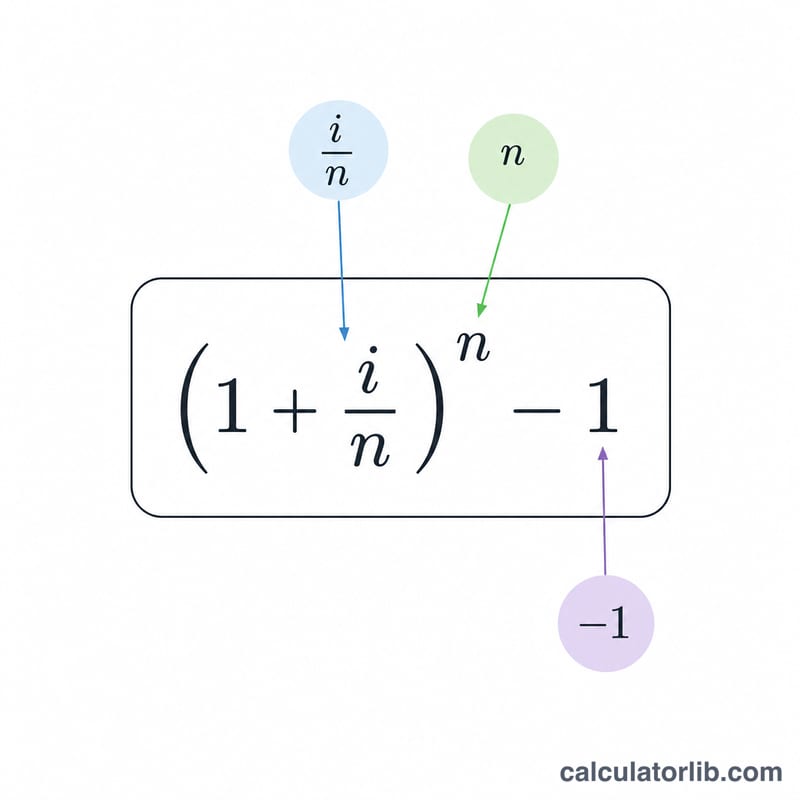

EARは次の式で求められます。$$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ここで\(i\)は小数で表した名目年率、\(n\)は1年あたりの複利計算の回数です。各期間ごとに\(i/n\)の利息が付き、それを1年で\(n\)回複利計算することで実効値が得られます。\(n\)が大きくなるほど、EARは連続複利の上限である\(e^{i}-1\)に近づいていきます。

計算例

あるクレジットカードの名目年率が12%で、毎月複利だとします。この場合、\(i = 0.12\)、\(n = 12\)です。したがって $$\text{EAR} = \left(1 + \frac{0.12}{12}\right)^{12} - 1 = (1.01)^{12} - 1 \approx 0.126825$$ つまり約12.68%になります。上乗せされた0.68パーセントポイントが、毎月複利による「見えないコスト」というわけです。

よくある質問

EARはAPR(年率)と同じですか? 厳密には異なります。APRは通常、複利の影響を含まない名目金利を指すのに対し、EARは必ず複利の影響を含みます。そのため、比較にはEARの方が適しています。なお日本では「実質年率」という表記がよく使われますが、計算方法は商品によって異なる場合があるので注意しましょう。

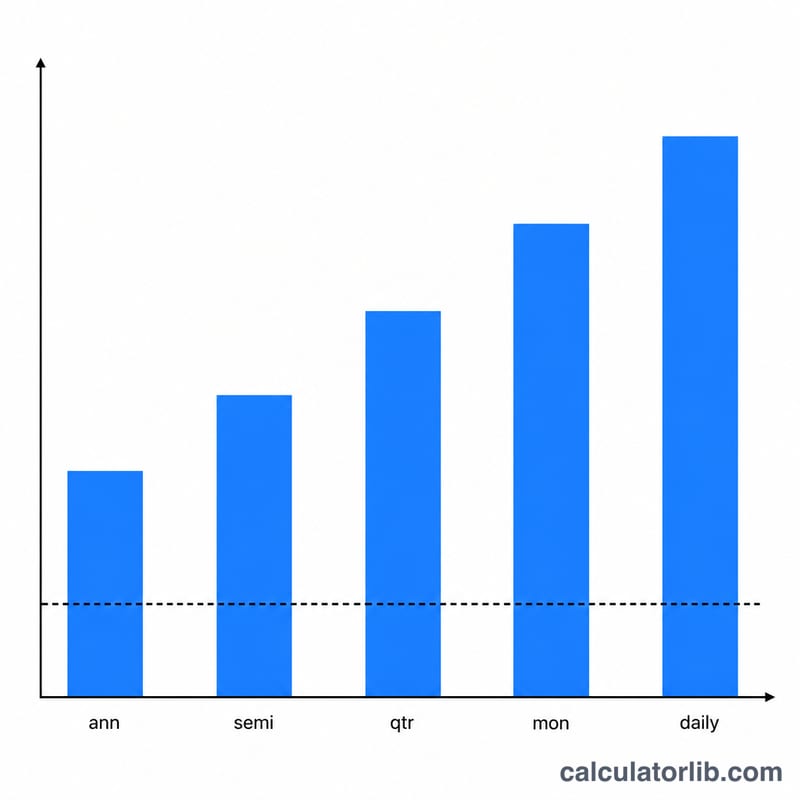

毎日複利の場合はどうすればいい? \(n = 365\)(銀行によっては360を使う慣習もあります)を使ってください。毎日複利は、毎月複利よりもEARをわずかに押し上げます。

複利の頻度が高いほど、EARは必ず高くなりますか? はい。同じ名目金利であれば、複利計算の頻度が高いほど実効金利は高くなり、連続複利の上限値まで近づいていきます。