実効年利(APY)とは?

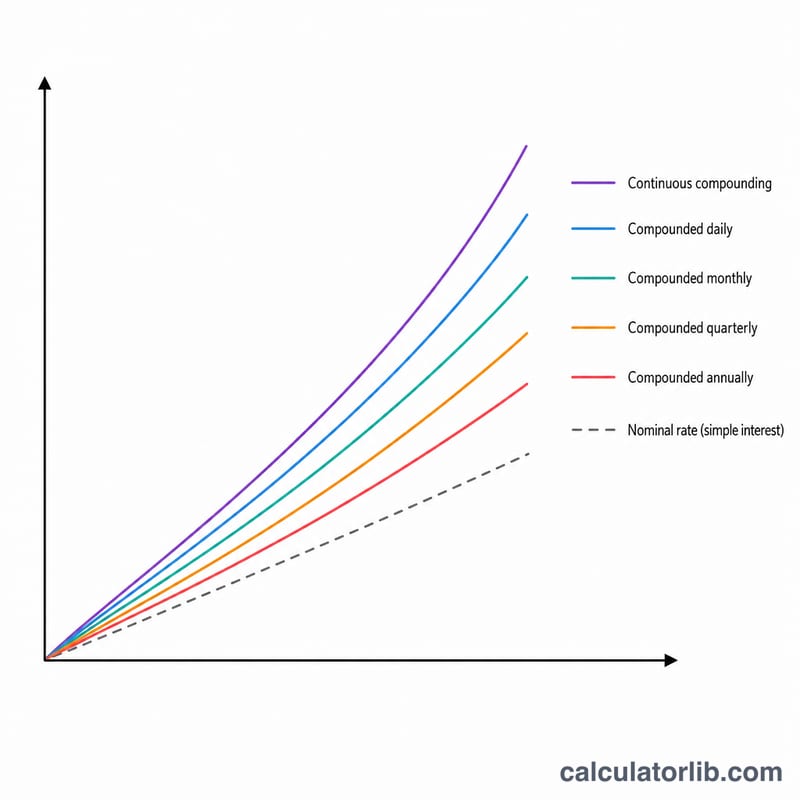

実効年利は「実効年率(EAR/AER)」や「年換算利回り(APY)」とも呼ばれ、複利の効果まで織り込んだうえで、投資の本当のリターンやローンの本当のコストを示す指標です。「名目」金利は利息が年に何回加算されるかを考慮しませんが、実効年利は1年のなかで「利息が利息を生む」効果を反映します。APYやAERは欧米の銀行口座や預金商品でよく表示される指標で、日本の「実質年率」に近い考え方です。このツールはどんな時間単位でも一貫して使える汎用的な設計ですが、「期間(period)」としては年が最も一般的です。

使い方

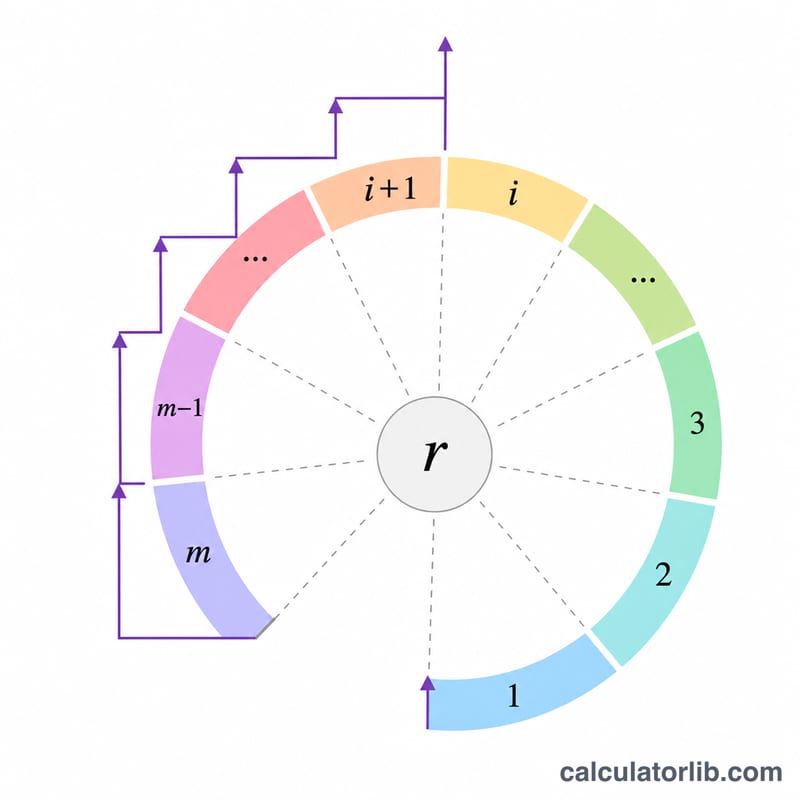

入力するのは3つの値です。1期間あたりの名目金利(R)をパーセントで、1期間に複利計算される回数(m)を、そして期間数(t)を入力します。連続複利を計算したい場合は、複利回数の欄に数字ではなく「c」と入力してください。計算結果として、1期間あたりの実効利率、t期間にわたって累積する実効利率の合計、そして複利1回あたりに適用される単純利率(\(P = R / m\))が表示されます。

計算式の解説

\(r = R / 100\) とします。1期間あたりの実効利率は $$i = \left(1 + \frac{r}{m}\right)^{m} - 1$$ で求められます。t期間にわたる累積実効利率は $$i_t = \left(1 + \frac{r}{m}\right)^{mt} - 1$$ です。複利計算の各ステップで適用される利率は単純に \(P = R / m\) となります。複利が連続的な場合(\(m \to \infty\))には、式は \(i = e^r - 1\) および \(i_t = e^{rt} - 1\) という極限の形になり、各区間が無限に小さくなるため、1回あたりの利率は0に近づきます。

計算例

\(R = 3.25\%\)、\(m = 12\)、\(t = 5\) の場合:\(r = 0.0325\) です。1期間あたりの実効利率は $$\left(1 + \frac{0.0325}{12}\right)^{12} - 1 = 0.032989$$ つまり 3.2989% になります。5期間にわたると $$\left(1 + \frac{0.0325}{12}\right)^{60} - 1 = 0.176190$$ つまり 17.619% です。複利1回あたりの利率は \(3.25 / 12 = 0.27083\%\) となります。

よくある質問

名目金利と実効金利の違いは? 名目金利は複利を考慮しない年間の数値を示すだけですが、実効金利は期間中の複利によって得られる追加分の利息を含みます。そのため実効金利は常に名目金利以上の値になります。

連続複利はどう計算すればいいですか? 複利(m)の欄に「c」(または「C」)と入力してください。計算ツールは自動的に指数の式 \(i = e^r - 1\) および \(i_t = e^{rt} - 1\) を使用します。

t = 1 のときはどうなりますか? 1期間ではちょうど1期間分の成長しか累積しないため、t期間にわたる実効利率は1期間あたりの実効利率と等しくなります。