実効年率(EAR)とは?

実効年率(EAR:Effective Annual Rate)は「実質年率」とも呼ばれ、複利の効果まで含めて実際に受け取る、または支払うことになる1年あたりの本当の金利です。銀行が名目金利(APR)として「6%」と表示していても、利息が毎月複利で計算されれば、1年間で得られる利息は6%をわずかに上回ります。EARは、表示金利とその複利計算の頻度を1つの比較可能な数値にまとめてくれるため、異なるローン・預金口座・クレジットカードを同じ土俵で比較できます。

この計算機の使い方

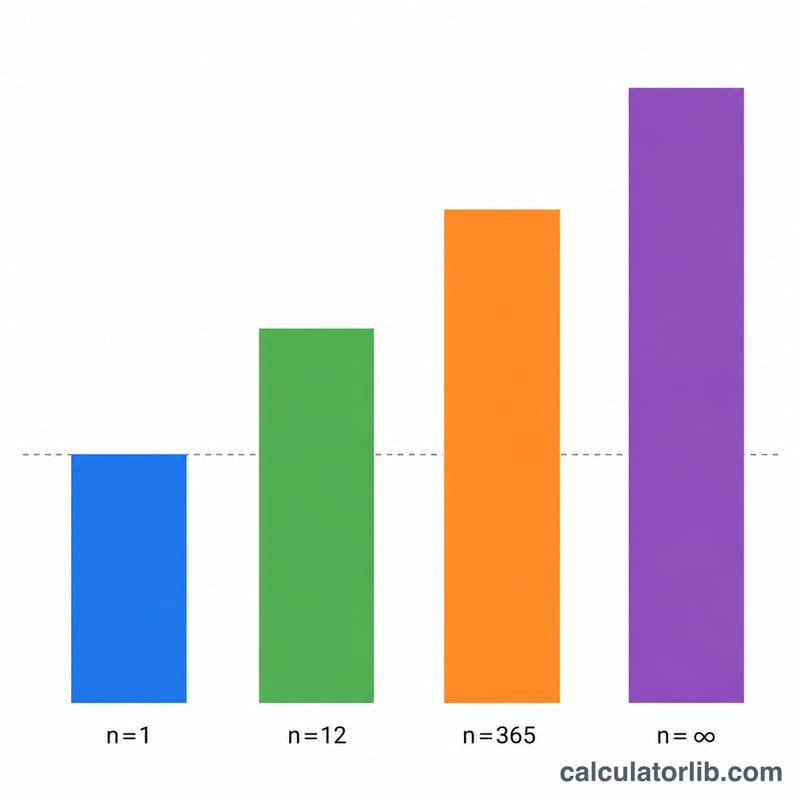

まず名目(表示)年利をパーセントで入力します。これは銀行や貸し手が提示するAPRにあたる数値です。次に利息が複利計算される頻度を選びます。年1回、半年ごと、四半期ごと、毎月、毎日、または連続複利から選択できます。「計算」を押すと、EARがパーセント(および小数)で表示されます。同じ名目金利でも、複利計算の頻度が高いほどEARは大きくなります。

計算式の解説

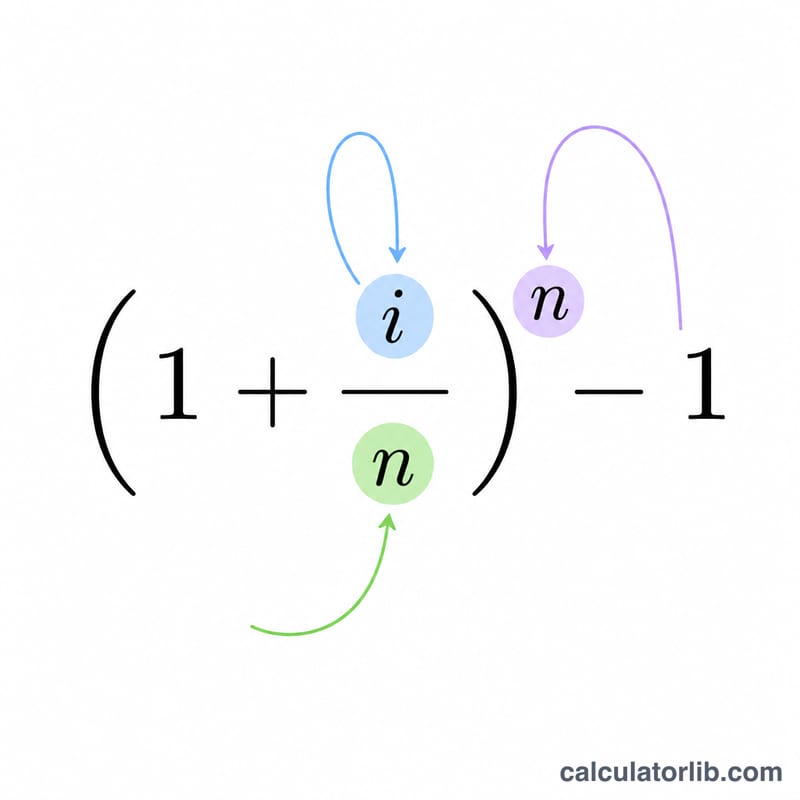

まず名目金利を小数に変換します:\(i = \text{名目金利} / 100\)。1年にn回の有限回複利の場合、$$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ となります。連続複利の場合は、nを限りなく大きくした極限として $$\text{EAR} = e^{\,i} - 1$$(eは約2.71828)で求められます。結果に100を掛ければパーセント表示になります。n = 1(年1回)のときEARは名目金利と完全に一致し、金利がプラスでn > 1 のときはEARが常に大きくなります。

計算例

名目金利6%、月複利の場合を考えてみましょう。\(i = 0.06\)、\(n = 12\) です。$$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 1.0616778 - 1 = 0.0616778$$つまり約6.1678%となります。同じ6%を連続複利で計算すると、$$\text{EAR} = e^{0.06} - 1 = 0.0618365$$約6.1837% — これがその名目金利で得られる最大のEARです。

よくある質問

EARはAPRと同じですか? いいえ。APRは年内の複利を無視した名目(表示)金利です。EARは複利を反映するため、1年に2回以上複利計算される場合は常に \(\text{EAR} \geq \text{APR}\) となります。

なぜ連続複利が最も高い金利になるのですか? 複利計算の頻度を無限に高めていくと、離散的な計算式は \(e^{\,i} - 1\) に収束します。これは特定の名目金利に対する数学的な上限値です。

名目金利が0%の場合は? 頻度に関係なくEARは0%です。複利計算する利息がそもそも存在しないためです。