ما هو معدل الفائدة السنوي الفعلي (EAR)؟

معدل الفائدة السنوي الفعلي (EAR)، ويُعرف أيضًا بالمعدل السنوي المكافئ، هو معدل الفائدة الحقيقي الذي تكسبه أو تدفعه فعليًا خلال العام بعد احتساب أثر التركيب. فقد يعلن البنك عن معدل اسمي (APR) بنسبة 6%، لكن إذا كانت الفائدة تُركَّب شهريًا فإنك تكسب في الواقع أكثر من 6% بقليل على مدار السنة. يحوّل معدل EAR أي نسبة معلنة مع تكرار التركيب الخاص بها إلى رقم واحد قابل للمقارنة، بحيث تستطيع الموازنة بين القروض المختلفة أو حسابات التوفير أو البطاقات الائتمانية على أساس عادل ومتكافئ.

كيفية استخدام الحاسبة

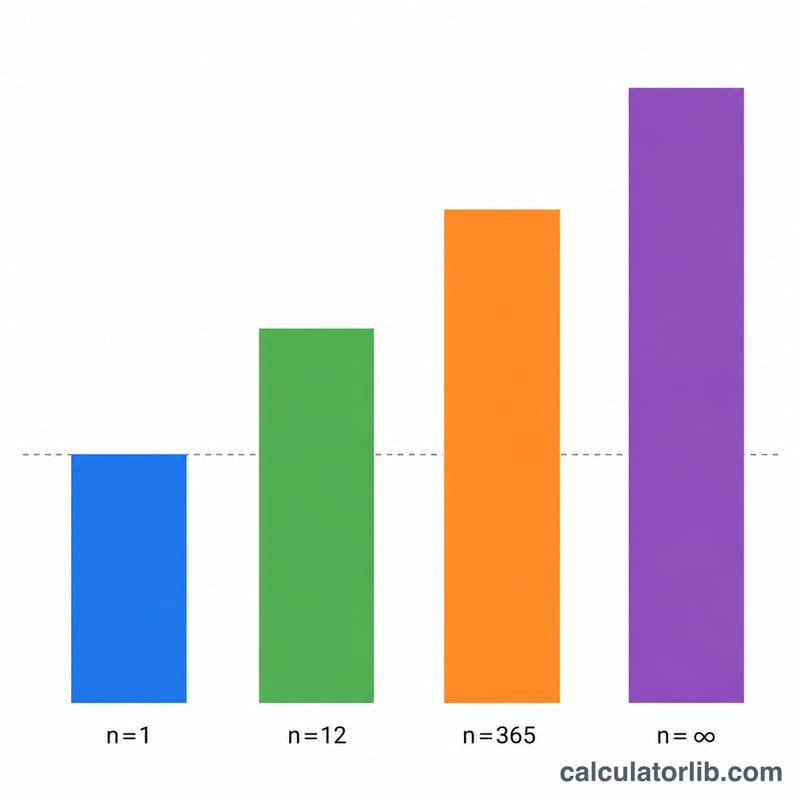

أدخل معدل الفائدة السنوي الاسمي (المعلن) كنسبة مئوية — وهو معدل APR الذي يعلنه البنك أو الجهة المقرضة. ثم اختر عدد مرات تركيب الفائدة: سنويًا، نصف سنوي، ربع سنوي، شهريًا، يوميًا، أو بشكل مستمر. اضغط على زر الحساب لتُظهر لك الأداة قيمة EAR كنسبة مئوية (وكقيمة عشرية أيضًا). وكلما زاد تكرار تركيب الفائدة، ارتفع معدل EAR لنفس النسبة الاسمية.

شرح المعادلة

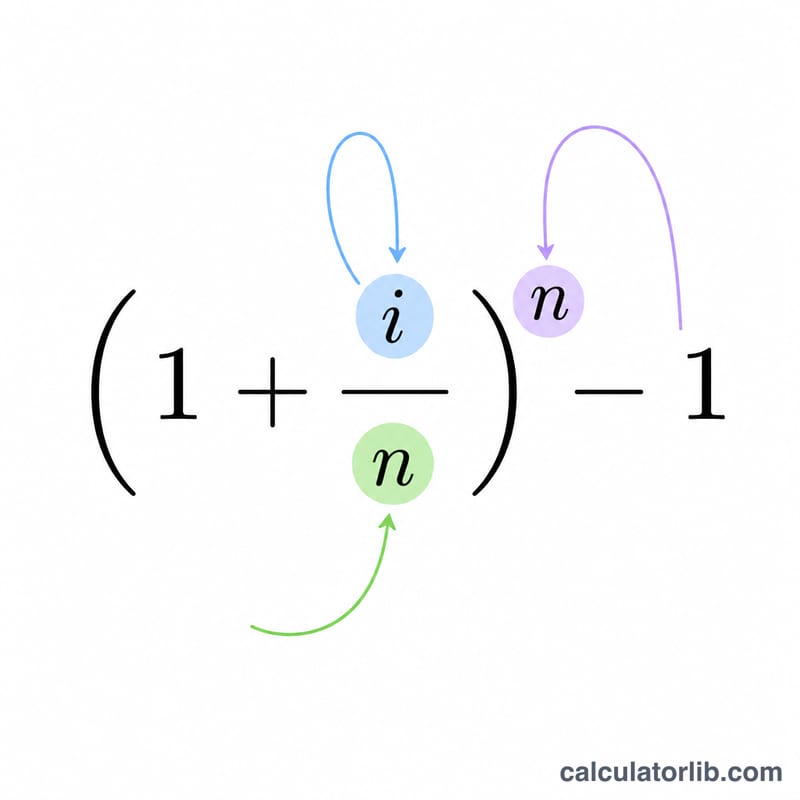

حوّل أولًا المعدل الاسمي إلى قيمة عشرية: \(i = \text{المعدل الاسمي} / 100\). وفي حالة التركيب المحدود \(n\) مرة في السنة تكون:

$$\text{EAR} = \left(1 + \frac{i}{n}\right)^{n} - 1$$أما في حالة التركيب المستمر، فعند زيادة \(n\) بلا حدود يؤول الناتج إلى:

$$\text{EAR} = e^{\,i} - 1$$حيث \(e \approx 2.71828\). اضرب الناتج في 100 للتعبير عنه كنسبة مئوية. وعندما يكون \(n = 1\) (سنوي)، يساوي EAR المعدل الاسمي تمامًا؛ أما عند \(n > 1\) مع معدل موجب، فإن EAR يكون دائمًا أكبر.

مثال محلول

لنفترض أن المعدل الاسمي 6% يُركَّب شهريًا. عندئذٍ \(i = 0.06\) و \(n = 12\). فيكون

$$\text{EAR} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 1.0616778 - 1 = 0.0616778$$أي نحو 6.1678%. وبالتركيب المستمر لنفس النسبة 6%، يكون

$$\text{EAR} = e^{0.06} - 1 = 0.0618365$$أي نحو 6.1837% — وهو أعلى قيمة ممكنة لمعدل EAR عند ذلك المعدل الاسمي.

الأسئلة الشائعة

هل EAR هو نفسه APR؟ لا. فمعدل APR هو المعدل الاسمي (المعلن) الذي يتجاهل التركيب خلال السنة، بينما يأخذ EAR التركيب في الحسبان، ولذلك يكون \(\text{EAR} \geq \text{APR}\) كلما تم تركيب الفائدة أكثر من مرة واحدة سنويًا.

لماذا يعطي التركيب المستمر أعلى معدل؟ لأنه عندما يصبح التركيب متكررًا إلى ما لا نهاية، تتقارب المعادلة المتقطعة نحو \(e^{\,i} - 1\)، وهي الحد الأقصى الرياضي لأي معدل اسمي معين.

ماذا لو كان المعدل الاسمي 0%؟ يكون EAR صفرًا بغض النظر عن تكرار التركيب — فلا توجد فائدة ليتم تركيبها.