ماذا تفعل هذه الحاسبة

تُنشئ هذه الأداة جدول إهلاك سنوياً متكاملاً لأي أصل ثابت. وهي تدعم خمس طرق محاسبية شائعة — القسط الثابت، والرصيد المتناقص المضاعف، والرصيد المتناقص بنسبة 150%، ومجموع أرقام السنوات، ووحدات الإنتاج — وتعرض إما قائمة مبسّطة بالمصروفات السنوية، أو جدولاً كاملاً يضم القيمة الدفترية في بداية الفترة، ومصروف الإهلاك، ومجمّع الإهلاك، والقيمة الدفترية في نهاية الفترة.

الحسابات المعتمدة هي حسابات الإهلاك المحاسبية المتعارف عليها عالمياً. أما خيارات السنة المالية والأعراف الزمنية (منتصف الشهر، ومنتصف الربع، ونصف السنة) فهي تحاكي الممارسات الضريبية الأمريكية مثل أعراف نظام MACRS، إلا أنه لا يجري تطبيق أي جداول ضريبية خاصة بدولة معينة، لذلك يبقى الجدول مفيداً للتخطيط المالي العام في أي مكان. تنبّه إلى أن القواعد الضريبية في بلدك قد تختلف.

طريقة الاستخدام

اختر طريقة الإهلاك أولاً، ثم أدخل تكلفة الأصل، والقيمة المتبقية (الخردة)، والعمر الإنتاجي بالسنوات. حدّد الشهر والسنة اللذين دخل فيهما الأصل الخدمة، وسنتك المالية، والعرف الزمني الذي يحدّد مقدار ما يُحتسب من الفترة الجزئية الأولى. فعّل خيار "التقريب إلى الدولار" لإدخال أرقام صحيحة، واختر "الجدول الكامل" لرؤية جميع الأعمدة. وفي طريقة وحدات الإنتاج، أدخل إجمالي عدد الوحدات المتوقع إنتاجها طوال عمر الأصل، وقائمة بعدد الوحدات المنتجة في كل سنة مفصولة بفواصل.

شرح المعادلات

أساس الإهلاك هو التكلفة مطروحاً منها القيمة المتبقية، أي \(\text{ب} = \text{ت} - \text{ق}\). توزّع طريقة القسط الثابت هذا الأساس بالتساوي:

$$\text{م} = \frac{\text{ب}}{\text{ع}}$$أما طريقة مجموع أرقام السنوات فترجّح السنوات الأولى وفق المعادلة:

$$\text{م}_{(\text{ت})} = \text{ب} \times \frac{\text{ع} - \text{ت} + 1}{\text{ع}(\text{ع}+1)/2}$$وتطبّق طرق الرصيد المتناقص نسبة ثابتة (\(2/\text{ع}\) أو \(1.5/\text{ع}\)) على القيمة الدفترية المتناقصة، ولا تسمح أبداً بأن تهبط دون القيمة المتبقية. أما وحدات الإنتاج فتُحمّل \(\text{ب} / \text{إجمالي الوحدات}\) عن كل وحدة منتجة.

مثال تطبيقي

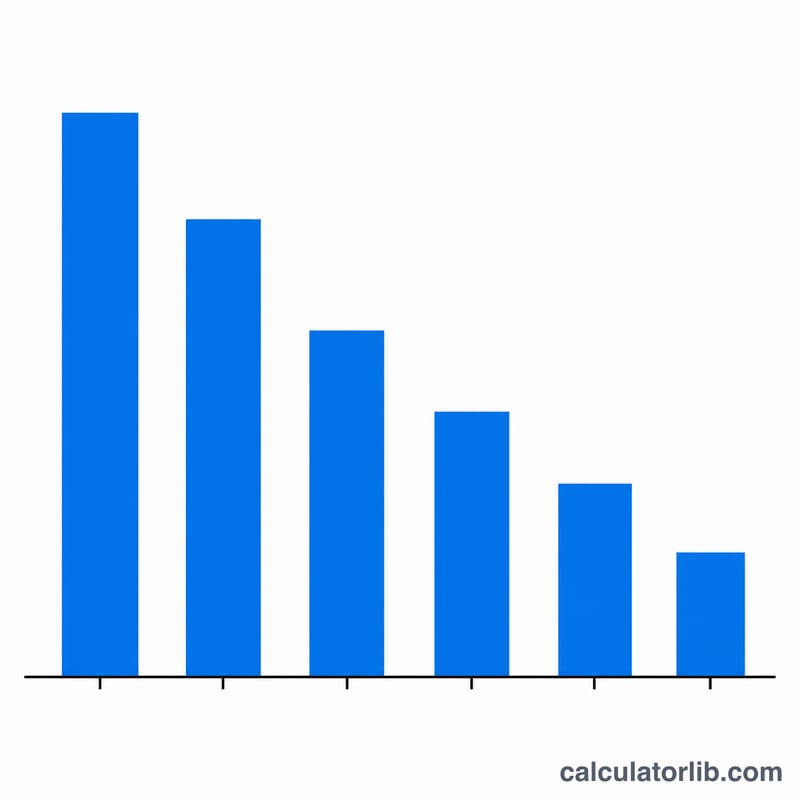

طريقة القسط الثابت، تكلفة 10,000 دولار، قيمة متبقية 1,000 دولار، عمر 5 سنوات، دخل الخدمة في يناير، سنة مالية تقويمية، عرف الشهر الكامل، مع التقريب. الأساس \(= 9{,}000\) دولار، والقسط السنوي \(= 1{,}800\) دولار. يستمر الجدول بمبلغ 1,800 دولار سنوياً لمدة خمس سنوات، لتستقر القيمة الدفترية النهائية عند 1,000 دولار بالضبط، بإجمالي إهلاك قدره 9,000 دولار.

المصطلحات الأساسية المعرّفة

- أساس التكلفة

- إجمالي التكلفة المرسملة للاستحواذ على الأصل وتهيئته للاستخدام — سعر الشراء بالإضافة إلى الشحن والتركيب والضرائب والإعداد. هذا هو \(C\) في الصيغ والقيمة الدفترية الأولية.

- قيمة الخردة (البقايا)

- المبلغ المقدر الذي سيكون الأصل بقيمته في نهاية حياته الإنتاجية، \(S\). يتوقف الاستهلاك بمجرد وصول القيمة الدفترية إلى قيمة الخردة.

- أساس الاستهلاك

- جزء التكلفة الذي يتم تحميله على فترات حياة الأصل: \(C - S\). تطبق طرق الرصيد المتناقص معدلاتها على القيمة الدفترية بدلاً من الأساس، لكنها لا تزال تتوقف عند قيمة الخردة.

- الحياة الإنتاجية

- عدد الفترات (\(L\)، عادة سنوات) التي يتوقع أن يولد الأصل فيها القيمة. يستخدم مباشرة من قبل SL و SYD ومعدل الرصيد المتناقص.

- القيمة الدفترية

- التكلفة ناقص الاستهلاك المتراكم في نقطة زمنية معينة — المبلغ الدفتري للأصل في الميزانية العمومية.

- الاستهلاك المتراكم

- الإجمالي الجاري لجميع نفقات الاستهلاك المأخوذة حتى الآن. إنه حساب ضد الأصول يقلل إجمالي تكلفة الأصل إلى القيمة الدفترية.

- اتفاقية منتصف السنة

- تفترض أن الأصل تم وضعه في الخدمة في منتصف السنة، مما يمنح ستة أشهر من الاستهلاك في السنة الأولى (والأخيرة) بغض النظر عن الشهر الفعلي.

- اتفاقية منتصف الشهر

- تعامل الأصل على أنه تم وضعه في الخدمة أو التخلص منه في منتصف الشهر، وهو شائع للممتلكات العقارية؛ الشهر الأول يحسب كنصف شهر.

- اتفاقية منتصف الربع

- تعامل الأصول المُدرجة في الخدمة خلال ربع سنة على أنها موضوعة في منتصف ذلك الربع — غالباً ما تكون مطلوبة عند استحواذ حصة كبيرة من الأصول في أواخر السنة.

- وحدات الإنتاج

- طريقة قائمة على النشاط تربط المصروفات بالإنتاج الفعلي: \(\tfrac{C-S}{\text{إجمالي الوحدات المقدرة}}\) لكل وحدة، مضروبة في الوحدات المنتجة في كل فترة.

معنى جدول الاستهلاك الخاص بك

يُبلغ كل صف من الجدول عن أربعة أرقام مرتبطة. القيمة الدفترية الافتتاحية هي المبلغ الدفتري للأصل في بداية السنة؛ وطرح مصروف الاستهلاك في تلك السنة يعطي القيمة الدفترية النهائية، التي تصبح القيمة الدفترية الافتتاحية للسنة القادمة. الاستهلاك المتراكم هو ببساطة مجموع جميع المصروفات المعترف بها حتى الآن — فهو ينمو كل فترة حتى يساوي أساس الاستهلاك.

في البيانات المالية، تظهر بيان الدخل مصروف الاستهلاك (مما يقلل الدخل الصافي والدخل الخاضع للضريبة بدوره)، بينما تُظهر الميزانية العمومية الأصل بسعر التكلفة ناقص الاستهلاك المتراكم. لأن الاستهلاك هو مصروف غير نقدي، يتم إضافته مرة أخرى على بيان التدفق النقدي.

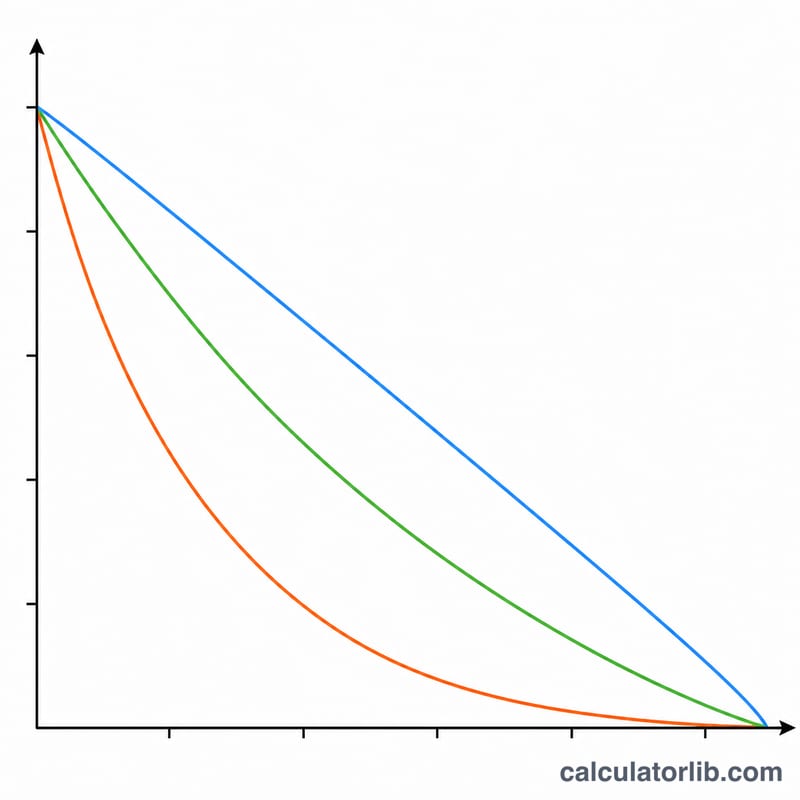

لماذا تُحمِّل الطرق المعجّلة المصروفات في البداية: تعترف DDB و 150% DB و SYD بقصد باستهلاك أكثر في السنوات الأولى وأقل لاحقاً. قد يؤدي هذا إلى مطابقة أفضل للإنتاجية الثقيلة المبكرة (أو العفاء السريع) للمعدات، وتأجيل الضرائب في السنوات الأولى، وتقليل القيمة الدفترية المبلغ عنها بسرعة أكبر. الخط المستقيم، في المقابل، يسطّح المصروفات بالتساوي — يُفضل عندما يوفر الأصل قيمة مستقرة عبر حياته.

اختيار طريقة يعتمد على الأصل وأهدافك في الإبلاغ: استخدم وحدات الإنتاج عندما يعتمد التآكل على الإنتاج (المركبات والآلات)، والطرق المعجّلة للتكنولوجيا التي تفقد القيمة بسرعة، والخط المستقيم للأصول المستقرة وطويلة الأجل مثل المباني أو الأثاث.

ملاحظة التخطيط: تحسب هذه الأداة جداول استهلاك دفترية عامة ولا تطبق جداول ضريبية خاصة بالاختصاص. لاستهلاك الضرائب الفيدرالية الأمريكية ستستخدم عادة نسب MACRS المقررة، ويمكن لاستهلاك المكافآت أو قواعد القسم 179 تغيير المبالغ في السنة الأولى بالكامل. تعامل مع هذه النتائج كتقديرات للتخطيط المالي العام، وليس كنصيحة ضريبية أو محاسبية — تأكد من الطريقة الصحيحة والحياة والاتفاقية مع محاسبك أو السلطة الضريبية المحلية قبل التقديم.

الأسئلة الشائعة

لماذا يحتوي جدولي على سنة إضافية؟ عندما يدخل الأصل الخدمة في منتصف السنة المالية، ينتقل جزء من مصروف السنة الأولى إلى ما بعدها، لذلك قد يمتد عمر مدته 5 سنوات على ست فترات مالية.

ماذا يفعل عرف نصف السنة؟ يحتسب نصف سنة من الإهلاك بالضبط في السنة الأولى، والنصف الباقي بعد آخر سنة كاملة، بغضّ النظر عن شهر دخول الأصل الخدمة.

لماذا لا تنخفض القيمة الدفترية دون القيمة المتبقية أبداً؟ تُضبط طرق الرصيد المتناقص بحيث لا يُهلَك الأصل دون قيمته المتبقية أبداً؛ وتُعدَّل الفترة الأخيرة لتستقر تماماً عند القيمة المتبقية.