Bu araç ne işe yarar?

Bu araç, bir sabit kıymet için yıl yıl ilerleyen eksiksiz bir amortisman tablosu hazırlar. Beş yaygın muhasebe yöntemini destekler — Doğrusal, Çift Azalan Bakiye, %150 Azalan Bakiye, Yılların Toplamı ve Üretim Birimi — ve dilerseniz yıllık giderlerin basit bir listesini, dilerseniz dönem başı defter değeri, amortisman, birikmiş amortisman ve dönem sonu defter değerini içeren ayrıntılı bir tabloyu gösterir.

Hesaplamaların temelinde her ülkede geçerli olan evrensel muhasebe amortismanı yatar. Mali yıl seçenekleri ile uygulanan yöntem (ay ortası, çeyrek ortası, yarım yıl) ABD vergi uygulamasındaki MACRS yaklaşımlarını örnek alır; ancak ülkeye özgü hiçbir vergi tablosu uygulanmaz. Bu nedenle çıkan tablo, dünyanın her yerinde genel finansal planlama için kullanılabilir. Türkiye'de amortisman oran ve sürelerinin Vergi Usul Kanunu ile belirlendiğini, dolayısıyla yerel vergi beyanında resmî oranların esas alınması gerektiğini unutmayın.

Nasıl kullanılır?

Önce bir yöntem seçin; ardından varlığın maliyetini, hurda (kalıntı) değerini ve yıl cinsinden faydalı ömrünü girin. Varlığın kullanıma alındığı ayı ve yılı, mali yılınızı ve ilk kısmi dönemde ne kadar amortisman ayrılacağını belirleyen uygulama (konvansiyon) seçeneğini belirleyin. Tam sayı tutarlar için "Dolara Yuvarla" seçeneğini açın; tüm sütunları görmek için "Tam Tablo"yu tercih edin. Üretim Birimi yöntemi için, varlığın ömrü boyunca beklenen toplam birim sayısını ve her yıl üretilen birimleri virgülle ayrılmış bir liste olarak girin.

Formüller açıklaması

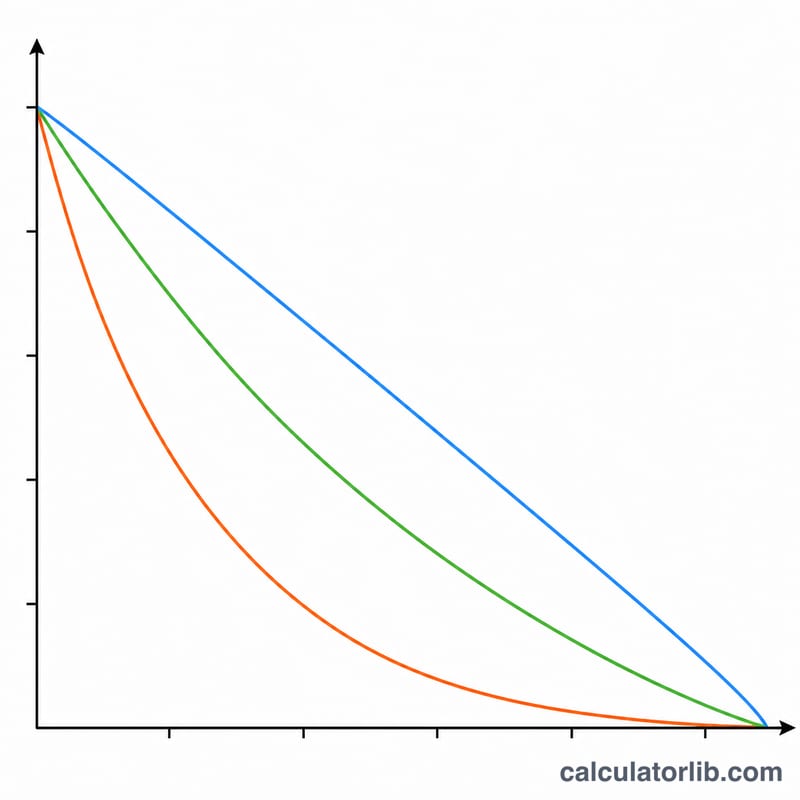

Amortismana tabi taban, maliyet eksi hurda değeridir: \(B = C - S\). Doğrusal yöntem B'yi eşit dağıtır: $$D = \frac{B}{L}$$ Yılların Toplamı yöntemi ilk yıllara daha fazla ağırlık verir: $$D_t = B \times \frac{L - t + 1}{L(L+1)/2}$$ Azalan bakiye yöntemleri, küçülen defter değerine sabit bir oran (\(2/L\) veya \(1{,}5/L\)) uygular ve değerin hurda tutarının altına düşmesine asla izin vermez. Üretim Birimi yöntemi ise üretilen her birim için \(B / \text{toplam birim}\) kadar gider yazar.

Örnek hesaplama

Doğrusal yöntem, maliyet 10.000 $, hurda değeri 1.000 $, ömür 5 yıl, Ocak ayında kullanıma alındı, takvim yılı mali yıl, tam ay, yuvarlanmış. Taban \(= 9.000\) $, yıllık tutar \(= 1.800\) $. Tabloda beş yıl boyunca her yıl 1.800 $ yer alır; dönem sonu defter değeri tam olarak 1.000 $ hurda değerine iner ve toplam amortisman 9.000 $ olur.

Temel Terimler Tanımlı

- Maliyet esası

- Bir varlığı satın almak ve kullanıma hazır hale getirmenin toplam kapitalize edilen maliyeti — satın alma fiyatı artı nakliye, kurulum, vergiler ve hazırlık. Formüllerdeki \(C\) ve başlangıçtaki defter değeridir.

- Kurtarma (artık) değeri

- Varlığın faydalı ömrünün sonunda sahip olacağı tahmini tutar, \(S\). Amortisman, defter değeri kurtarma değerine ulaştıktan sonra durur.

- Amortisman yapılacak taban

- Varlığın ömrü boyunca giderilecek maliyetin kısmı: \(C - S\). Düşen bakiye yöntemleri defter değerine, tabana değil, oranlarını uygular, ancak kurtarma değerinde durur.

- Faydalı ömür

- Varlığın değer üretmesinin beklendiği dönem sayısı (\(L\), genellikle yıllar). Doğrusal yöntem, toplamın yılları ve düşen bakiye oranı tarafından doğrudan kullanılır.

- Defter değeri

- Maliyetten bir noktada yapılan birikmiş amortisman çıkarılmış tutardır — varlığın bilançodaki defter tutarı.

- Birikmiş amortisman

- Bugüne kadar alınan tüm amortisman giderinin çalışan toplamı. Brüt varlık maliyetini defter değerine indiren karşı varlıktır.

- Yarı yıl sözleşmesi

- Varlığın yılın orta noktasında hizmete alındığını varsayar, gerçek aydan bağımsız olarak ilk (ve son) yılda yarım yıllık amortisman verir.

- Ay ortası sözleşmesi

- Varlığı ayın ortasında hizmete alınmış veya elden çıkarılmış olarak değerlendirir, gayrimenkuller için yaygındır; ilk ay yarım ay olarak sayılır.

- Çeyrek ortası sözleşmesi

- Bir çeyrek içinde hizmete alınan varlıkları o çeyreğin orta noktasında alınmış olarak değerlendirir — çoğunlukla yılın sonlarında büyük bir varlık payı satın alındığında gereklidir.

- Üretim birimleri

- Gideri gerçek çıktıya bağlayan faaliyet tabanlı bir yöntem: \(\tfrac{C-S}{\text{toplam tahmini birim}}\) birim başına, her dönem üretilen birimle çarpılır.

Amortisman Planınız Ne Anlama Gelir

Planın her satırı dört bağlantılı rakam bildirir. Başlangıç defter değeri yılın başında varlığın defter tutarıdır; o yılın amortisman giderini çıkarmak bitiş defter değerini verir, bu da gelecek yılın başlangıç değeri olur. Birikmiş amortisman basitçe şu ana kadar muhasebeleştirilen tüm giderin toplamıdır — amortisman yapılacak tabana eşit olana kadar her dönem artar.

Mali tablolarda, gelir tablosu amortisman giderini gösterir (net geliri ve sırasıyla vergilendirilebilir geliri düşürerek), bilançoda ise varlık birikmiş amortismanla azaltılmış maliyeti gösterir. Amortisman nakit dışı bir gider olduğundan, nakit akış tablosuna geri eklenir.

Neden hızlandırılmış yöntemler gideri önceden yüklüyor: DDB, %150 DB ve toplamın yılları kasıtlı olarak erken yıllarda daha fazla amortisman ve daha sonra daha az amortisman muhasebeleştirir. Bu, ekipmanın ağır erken verimliliğini (veya hızlı demode olmasını) daha iyi eşleştirebilir, erken yıllarda vergiyi erteleyebilir ve defter değerini daha hızlı azaltabilir. Buna karşılık, doğrusal yöntem gideri eşit şekilde düzleştirir — bir varlık ömrü boyunca istikrarlı bir şekilde değer verdiğinde tercih edilir.

Yöntem seçimi varlığa ve raporlama hedeflerinize bağlıdır: çıktısına bağlı olarak aşınma olduğunda üretim birimlerini kullanın (araçlar, makine), hızlı değer kaybeden teknoloji için hızlandırılmış yöntemleri ve binalar veya mobilya gibi istikrarlı, uzun ömürlü varlıklar için doğrusal yöntem kullanın.

Planlama notu: bu araç genel defter amortismanı planları hesaplar ve hiçbir bölge spesifik vergi tablosunu uygulamaz. ABD vergi amortismanı için genellikle öngörülen MACRS yüzdelerini kullanırsınız ve bonus amortisman veya Bölüm 179 kuralları ilk yıl tutarlarını tamamen değiştirebilir. Bu sonuçları genel finansal planlama tahminleri olarak değerlendirin, vergi veya muhasebe tavsiyesi değil — dosyalamadan önce doğru yöntem, ömür ve sözleşmeyi muhasebeci veya yerel vergi otoritesiyle onaylayın.

Sıkça sorulan sorular

Tablomda neden fazladan bir yıl var? Varlık mali yılın ortasında kullanıma alındığında, ilk yılın giderinin bir kısmı sonraki döneme kayar; bu yüzden 5 yıllık bir ömür altı mali döneme yayılabilir.

Yarım yıl uygulaması ne yapar? Kullanıma alındığı ay ne olursa olsun, ilk yılda tam olarak yarım yıllık amortisman ayırır ve kalan yarımı son tam yıldan sonra tamamlar.

Defter değerim neden hurda değerinin altına inmiyor? Azalan bakiye yöntemleri, varlığın hurda değerinin altında amortismana tabi tutulmaması için sınırlandırılmıştır; son dönem, değer tam olarak hurda tutarına inecek şekilde ayarlanır.