MACRS Amortisman Hesaplama Aracı Nedir?

Bu araç, ABD'nin Değiştirilmiş Hızlandırılmış Maliyet Geri Kazanım Sistemi'ni (MACRS) uygular. MACRS, 1986 sonrasında kullanıma alınan ticari varlıkların amortismanı için ABD Vergi İdaresi'nin (IRS) kullandığı standart yöntemdir. Hesaplama, yarı yıl konvansiyonu için resmi IRS Publication 946 yüzde tablolarını esas alır: 3, 5, 7 ve 10 yıllık varlıklarda %200 azalan bakiye, 15 ve 20 yıllık varlıklarda ise %150 azalan bakiye yöntemi geçerlidir ve her ikisi de avantajlı olduğunda doğrusal (normal) amortismana geçer. Bu araç ABD'ye özgüdür ve yarı yıl konvansiyonunu varsayar (üç aylık veya ay ortası konvansiyonu değil). Not: Türkiye'de amortisman, Vergi Usul Kanunu kapsamında farklı kurallarla ve oranlarla hesaplanır; bu nedenle bu araç yalnızca ABD vergi sistemi için geçerlidir.

Nasıl Kullanılır?

Amortismana tabi değeri (genellikle varlığın maliyeti) girin ve varlığın geri kazanım süresine uyan varlık sınıfını seçin. Hesaplama aracı, ilk yıl giderinin yanı sıra IRS oranını, yıllık amortismanı ve birikmiş amortismanı gösteren yıl yıl bir plan sunar. Sık karşılaşılan örnekler: bilgisayarlar ve otomobiller 5 yıllık varlık, ofis mobilyaları 7 yıllık varlık, arazi iyileştirmeleri ise 15 yıllık varlık sınıfındadır.

Formül Açıklaması

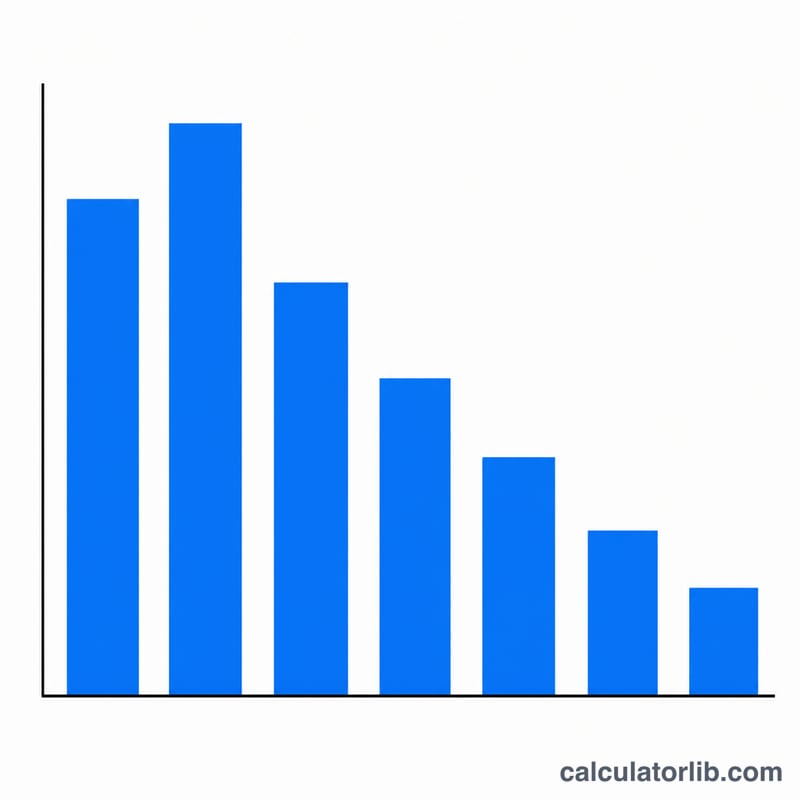

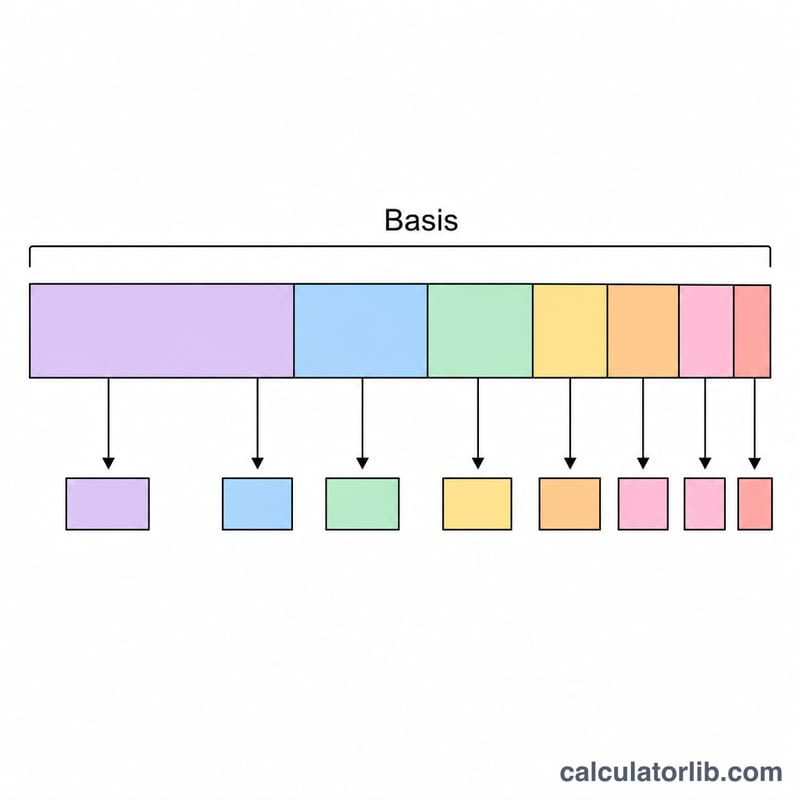

Her geri kazanım yılı için amortisman, değerin ilgili yüzde ile çarpımına eşittir: $$D_{\text{year}} = \text{Basis} \times \frac{r_{\text{year}}}{100}$$ MACRS giderleri öne yüklediği için ilk yıllarda yüzdeler daha yüksektir. Yarı yıl konvansiyonu tüm varlıkları yıl ortasında kullanıma alınmış kabul eder; bu yüzden 5 yıllık bir varlık aslında altı vergi yılına yayılarak amortismana tabi tutulur.

Örnek Hesaplama

5 yıllık varlık sınıfında yer alan 10.000 $ değerindeki bir varlığın ilk yıl oranı %20,00'dir. İlk yıl amortismanı $$\text{İlk yıl amortismanı} = 10{,}000\ \$ \times 0{,}2000 = 2{,}000\ \$$$ İkinci yıl için %32,00 oranı uygulanır ve bu 3.200 $ eder; bu şekilde değerin tamamı altı yıl içinde geri kazanılana kadar devam eder.

Sıkça Sorulan Sorular

5 yıllık bir varlık neden 6 yıl sürer? Yarı yıl konvansiyonu ilk yılın amortismanını yarım yıla yayar; geriye kalan kısım ise fazladan bir son yılda geri kazanılır.

Bonus amortisman veya Section 179 dahil mi? Hayır. Bu araç yalnızca normal MACRS'i gösterir; bonus amortisman ve Section 179 gider yazımı, MACRS'ten önce ayrıca uygulanır.

Hangi konvansiyon kullanılıyor? Kişisel mülkler için en yaygın varsayılan olan yarı yıl konvansiyonu kullanılır.