Что такое калькулятор амортизации MACRS?

Этот калькулятор использует американскую систему ускоренного возмещения стоимости MACRS (Modified Accelerated Cost Recovery System) — стандартный метод Налоговой службы США (IRS) для амортизации коммерческого имущества, введённого в эксплуатацию после 1986 года. В основе расчётов лежат официальные процентные таблицы из Публикации IRS №946 для правила полугодия (half-year convention): к имуществу со сроком 3, 5, 7 и 10 лет применяется метод уменьшаемого остатка с коэффициентом 200%, а к имуществу со сроком 15 и 20 лет — с коэффициентом 150%; в обоих случаях происходит переход на линейный метод, когда это выгоднее. Важно: инструмент рассчитан именно на правила США и предполагает применение правила полугодия (а не правил среднего квартала или середины месяца). В России и других странах действуют свои нормы амортизации, поэтому MACRS — это специфический американский инструмент, который применим только к налогообложению в США.

Как пользоваться калькулятором

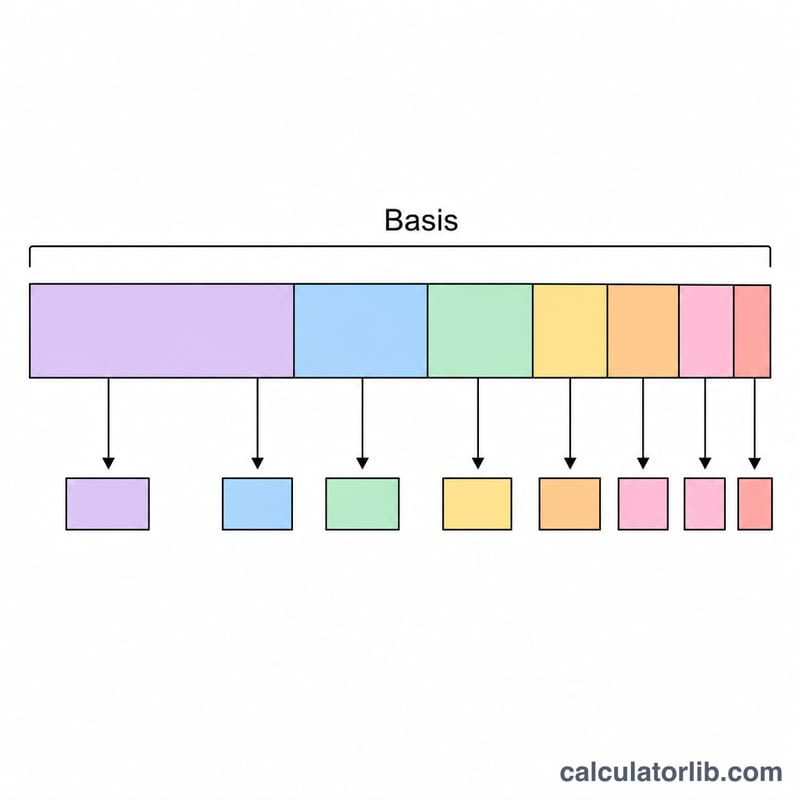

Введите амортизируемую базу (обычно это стоимость актива) и выберите класс имущества, соответствующий сроку возмещения стоимости. Калькулятор покажет вычет за первый год, а также полный график по годам с указанием ставки IRS, годовой амортизации и накопленной амортизации. Типичные примеры: компьютеры и автомобили относятся к 5-летнему имуществу, офисная мебель — к 7-летнему, а улучшения земельных участков — к 15-летнему.

Как работает формула

Для каждого года возмещения амортизация равна произведению базы на установленный процент:

$$D_{\text{year}} = \text{Basis} \times \frac{r_{\text{year}}}{100}$$Поскольку MACRS смещает вычеты к началу срока, в первые годы проценты выше. Правило полугодия исходит из того, что любое имущество введено в эксплуатацию в середине года, — именно поэтому актив со сроком 5 лет фактически амортизируется в течение шести налоговых периодов.

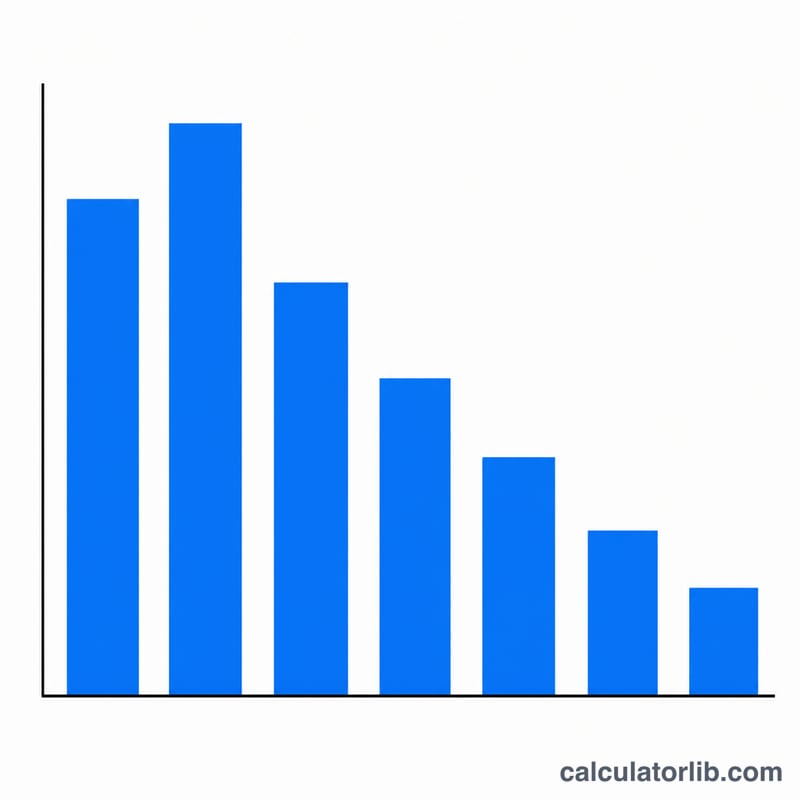

Разбор примера

Для актива стоимостью $10 000, отнесённого к 5-летнему имуществу, ставка первого года составляет 20,00%. Амортизация за первый год:

$$D_{\text{year}} = \$10\,000 \times 0{,}2000 = \$2\,000$$Во втором году применяется ставка 32,00%, что даёт \(\$3\,200\), и так далее — пока вся стоимость не будет возмещена за шесть лет.

Частые вопросы

Почему актив со сроком 5 лет амортизируется 6 лет? Правило полугодия распределяет амортизацию первого года лишь на полгода, поэтому оставшаяся часть переносится на дополнительный финальный год.

Учитывает ли калькулятор бонусную амортизацию или вычет по статье 179? Нет. Здесь показана только стандартная амортизация MACRS; бонусная амортизация и списание по Section 179 применяются отдельно, ещё до расчёта MACRS.

Какое правило (convention) используется? Правило полугодия (half-year convention) — наиболее распространённый вариант по умолчанию для движимого имущества.