¿Qué es la calculadora de depreciación MACRS?

Esta herramienta aplica el Sistema Modificado de Recuperación Acelerada de Costos (MACRS, por sus siglas en inglés) de Estados Unidos, el método estándar del IRS para depreciar bienes empresariales puestos en servicio después de 1986. Utiliza las tablas oficiales de porcentajes de la Publicación 946 del IRS para la convención de medio año, en la que el saldo decreciente del 200 % se aplica a la propiedad de 3, 5, 7 y 10 años, mientras que el saldo decreciente del 150 % corresponde a la de 15 y 20 años; en ambos casos se cambia al método lineal cuando resulta más favorable. Es una herramienta específica para Estados Unidos y asume la convención de medio año (no la de mitad de trimestre ni la de mitad de mes). Si tributas en otro país, ten en cuenta que las normas locales de amortización suelen ser distintas a las del IRS.

Cómo usarla

Introduce la base depreciable (normalmente el costo del activo) y elige la clase de propiedad que coincida con su período de recuperación. La calculadora muestra la deducción del primer año junto con un calendario completo año por año, donde verás la tasa del IRS, la depreciación anual y la depreciación acumulada. Algunos ejemplos habituales: las computadoras y los automóviles son propiedad de 5 años, el mobiliario de oficina de 7 años y las mejoras a terrenos de 15 años.

La fórmula explicada

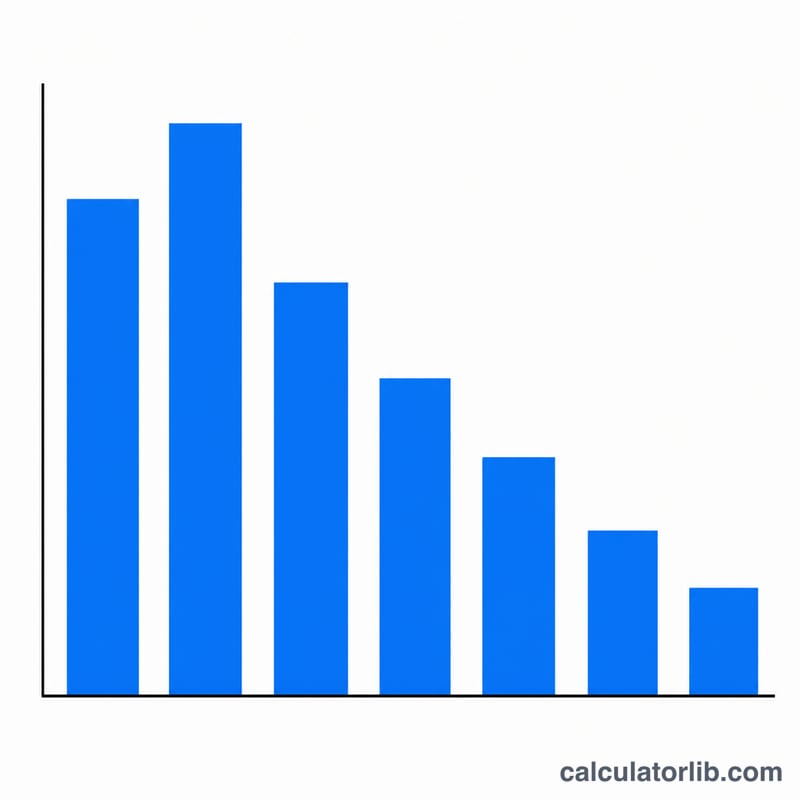

Para cada año de recuperación, la depreciación equivale a la base multiplicada por el porcentaje publicado: $$D_{\text{año}} = \text{Base} \times \frac{r_{\text{año}}}{100}$$ Como MACRS concentra las deducciones al inicio, los primeros años aplican porcentajes más altos. La convención de medio año trata todos los activos como si se hubieran puesto en servicio a mitad de año, razón por la cual un activo de 5 años se deprecia en realidad a lo largo de seis ejercicios fiscales.

Ejemplo práctico

Un activo de 10.000 $ clasificado como propiedad de 5 años tiene una tasa del 20,00 % en el primer año. Depreciación del primer año $$= 10.000\ \$ \times 0{,}2000 = 2.000\ \$$$ El año 2 aplica el 32,00 %, lo que da 3.200 $, y así sucesivamente hasta recuperar por completo la base a lo largo de seis años.

Preguntas frecuentes

¿Por qué un activo de 5 años tarda 6 años? La convención de medio año reparte la depreciación del primer año en solo medio ejercicio, lo que deja un remanente que se recupera en un año final adicional.

¿Incluye la depreciación adicional (bonus) o la Sección 179? No. Solo muestra la depreciación MACRS ordinaria; la depreciación adicional y el gasto de la Sección 179 se aplican por separado antes de MACRS.

¿Qué convención utiliza? La convención de medio año, la opción predeterminada más habitual para los bienes muebles.