¿Qué es la depreciación acumulada?

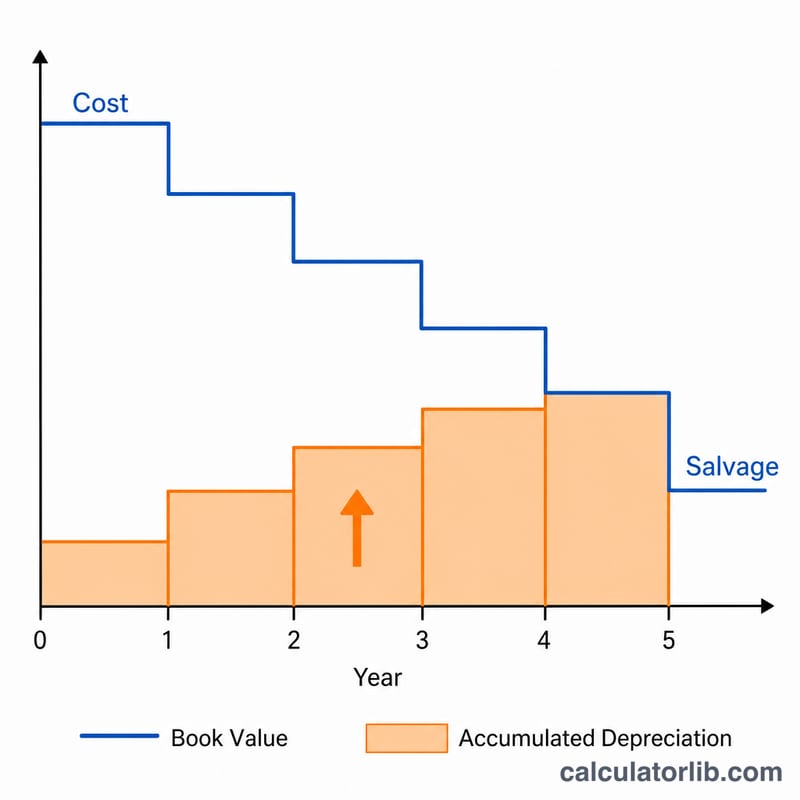

La depreciación acumulada es la suma de todo el gasto por depreciación registrado sobre un activo fijo desde que entró en funcionamiento. Se trata de una cuenta correctora de activo (contra-activo) que reduce el valor bruto del inmovilizado material en el balance. Esta calculadora aplica el método lineal, el enfoque más habitual y sencillo, que reparte de forma uniforme el coste depreciable del activo a lo largo de su vida útil.

Cómo usar esta calculadora

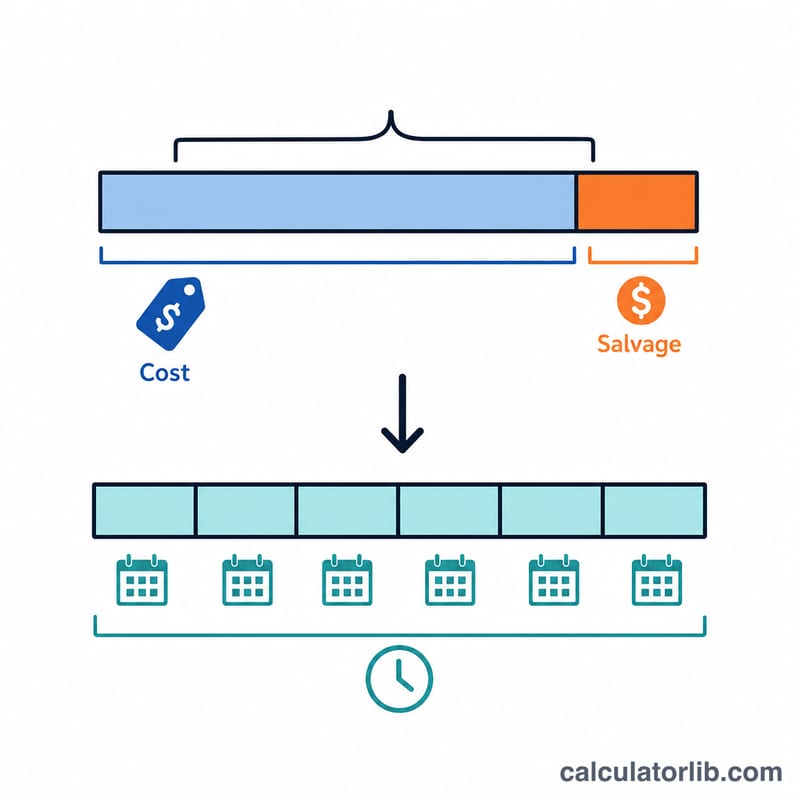

Introduce cuatro valores: el coste original del activo, el valor residual estimado (lo que se espera que valga el activo al final de su vida útil), la vida útil en años y el número de años transcurridos desde que el activo se puso en uso. La calculadora te devuelve la depreciación acumulada, el gasto anual por depreciación y el valor en libros actual.

La fórmula explicada

La depreciación lineal anual es igual a la base depreciable (coste menos valor residual) dividida entre la vida útil. Después se multiplica esa cifra anual por los años transcurridos para obtener la depreciación acumulada:

$$\text{Depreciación acumulada} = \dfrac{\text{Coste} - \text{Valor residual}}{\text{Vida útil}} \times \text{Años transcurridos}$$El valor en libros es simplemente el coste menos la depreciación acumulada. Ten en cuenta que la depreciación acumulada nunca supera la base depreciable, por lo que los años transcurridos se limitan al máximo de la vida útil.

Ejemplo práctico

Imagina una máquina que cuesta 10.000 $, con un valor residual de 1.000 $ y una vida útil de 5 años. La depreciación anual es $$(10.000\ \$ - 1.000\ \$) \div 5 = 1.800\ \$.$$ Después de 2 años, la depreciación acumulada es \(1.800\ \$ \times 2 = 3.600\ \$\), y el valor en libros es \(10.000\ \$ - 3.600\ \$ = 6.400\ \$\).

Vida Útil Típica por Clase de Activo

El método de línea recta distribuye la base depreciable de un activo (costo menos valor de salvamento) equitativamente a lo largo de su vida útil. Por lo tanto, elegir una vida útil razonable es fundamental para el cálculo. Los rangos que se muestran a continuación reflejan las convenciones contables comunes y la orientación del IRS para activos comerciales generales; la vida exacta que utilice debe seguir su política contable, el período de servicio esperado del activo y, para propósitos fiscales, el período de recuperación asignado por la Publicación 946 del IRS (MACRS).

| Clase de Activo | Ejemplos | Vida Útil Típica (años) |

|---|---|---|

| Edificios (no residenciales) | Oficinas, almacenes, estructuras comerciales | 39 (IRS); 30–40 libro |

| Edificios (alquiler residencial) | Edificios de apartamentos, casas de alquiler | 27,5 (IRS) |

| Maquinaria y equipos | Máquinas de producción, equipos pesados | 7–15 |

| Vehículos | Automóviles, camiones ligeros, furgonetas | 5 |

| Equipos de oficina | Fotocopiadoras, impresoras, sistemas telefónicos | 5–7 |

| Muebles y accesorios | Escritorios, sillas, estanterías, gabinetes | 7 |

| Computadoras y periféricos | PC, servidores, laptops, monitores | 3–5 |

Por ejemplo, una máquina comprada por $50,000 con un valor de salvamento de $5,000 y una vida útil de 10 años se deprecia a \((50000-5000)/10 = \$4{,}500\) por año. Después de 4 años, la depreciación acumulada es \(\$4{,}500 \times 4 =\) $18,000.

Interpretación de su Resultado

La depreciación acumulada es una cuenta de contra-activo. En el balance general se reporta como una deducción directamente debajo (o compensada contra) la línea de propiedad, planta y equipo (PP&E) relacionada. Tiene un saldo de crédito que crece cada período cuando se registra el gasto de depreciación, mientras que el costo original del activo permanece sin cambios en su importe histórico.

La relación con PP&E neto (también llamado valor en libros neto o valor contable) es:

$$\text{Valor en Libros Neto} = \text{Costo} - \text{Depreciación Acumulada}$$

Continuando con el ejemplo anterior, un activo que cuesta $50,000 con $18,000 de depreciación acumulada tiene un valor en libros neto de \(50000 - 18000 = \$32{,}000\). Esa cifra disminuye cada año por la cantidad de depreciación anual hasta que alcanza el valor de salvamento del activo, después del cual no se toma más depreciación de línea recta.

Dos puntos son importantes al leer este resultado:

- Es un valor en libros, no valor de mercado. El valor en libros neto refleja una asignación del costo histórico a lo largo del tiempo; no es una estimación de lo que el activo se vendería. El valor de mercado de equipos, vehículos o edificios puede ser sustancialmente mayor o menor que su importe contable.

- Es depreciación contable, no depreciación fiscal. La depreciación del estado financiero (contable) bajo el método de línea recta a menudo difiere de la cantidad reclamada en una declaración de impuestos, que en los Estados Unidos típicamente utiliza períodos de recuperación MACRS y tasas aceleradas. Estas diferencias temporales son una fuente común de impuestos diferidos.

Esta explicación es información contable general, no asesoramiento financiero, fiscal o contable. Consulte a un profesional calificado para el tratamiento apropiado a su situación específica.

Preguntas frecuentes

¿Es lo mismo que el gasto por depreciación? No. El gasto por depreciación es el importe de un único periodo, mientras que la depreciación acumulada es el total acumulado registrado hasta la fecha.

¿Puede la depreciación acumulada superar el coste del activo? No. Está limitada a la base depreciable (coste menos valor residual), de modo que el valor en libros nunca cae por debajo del valor residual.

¿Y si utilizo otro método? Esta herramienta asume depreciación lineal. Los métodos de saldo decreciente o de unidades de producción generan tablas de amortización diferentes.