감가상각누계액이란?

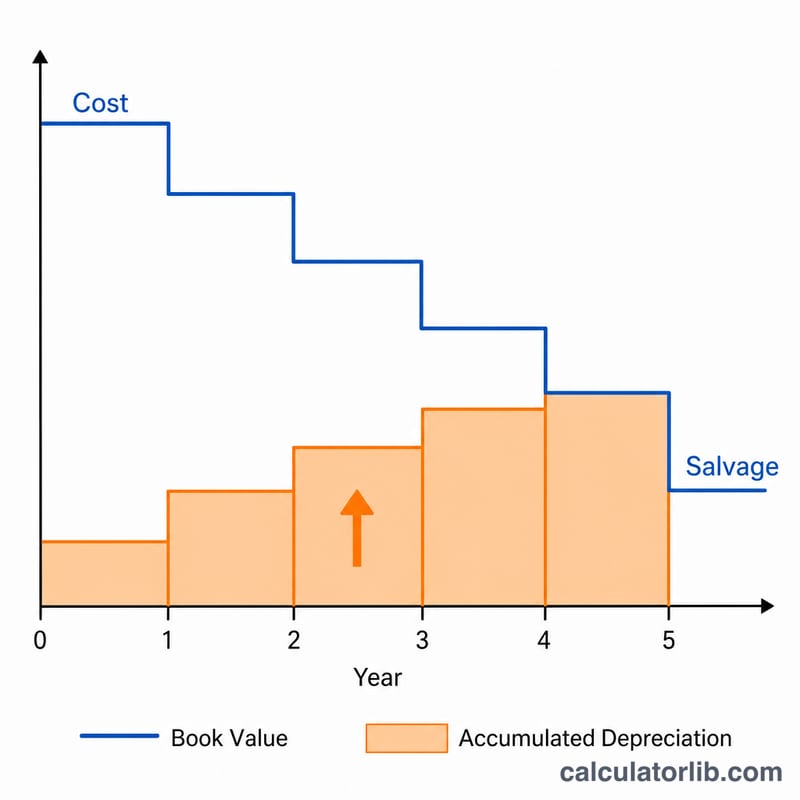

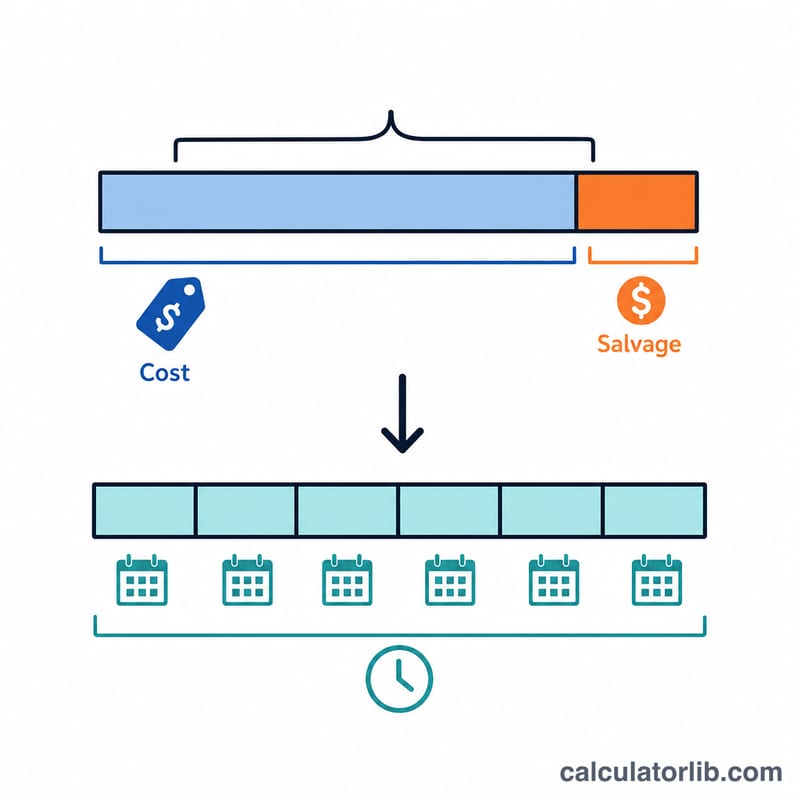

감가상각누계액은 유형자산을 사용하기 시작한 이후 지금까지 인식한 감가상각비의 누적 합계를 말합니다. 이는 재무상태표에서 유형자산(토지, 건물, 기계장치 등)의 총액을 차감해 주는 차감계정(자산의 차감 항목)입니다. 본 계산기는 가장 보편적이고 단순한 방식인 정액법(Straight-Line)을 사용합니다. 정액법은 자산의 감가상각 대상 금액을 내용연수 동안 매년 동일하게 나누어 비용으로 처리하는 방법입니다.

계산기 사용 방법

다음 네 가지 값을 입력하세요. 자산의 취득원가, 추정 잔존가치(내용연수가 끝났을 때 자산이 가질 것으로 예상되는 가치), 연 단위 내용연수, 그리고 자산을 사용하기 시작한 이후 지나간 경과연수입니다. 입력을 마치면 감가상각누계액, 연간 감가상각비, 현재 장부가액이 자동으로 계산되어 표시됩니다.

계산 공식 이해하기

정액법에 따른 연간 감가상각비는 감가상각 대상 금액(취득원가에서 잔존가치를 뺀 값)을 내용연수로 나눈 값입니다. 여기에 경과연수를 곱하면 감가상각누계액이 됩니다.

$$\text{감가상각누계액} = \dfrac{\text{취득원가} - \text{잔존가치}}{\text{내용연수}} \times \text{경과연수}$$

장부가액은 단순히 취득원가에서 감가상각누계액을 뺀 값입니다. 참고로 감가상각누계액은 감가상각 대상 금액을 넘을 수 없으므로, 경과연수는 내용연수를 상한으로 제한됩니다.

계산 예시

어떤 기계의 취득원가가 $10,000, 잔존가치가 $1,000, 내용연수가 5년이라고 가정해 봅시다. 연간 감가상각비는 $$(\$10{,}000 - \$1{,}000) \div 5 = \$1{,}800$$ 입니다. 2년이 지난 후의 감가상각누계액은 $$\$1{,}800 \times 2 = \$3{,}600$$ 이며, 장부가액은 $$\$10{,}000 - \$3{,}600 = \$6{,}400$$ 이 됩니다.

자산 분류별 일반적 내용연수

정액법(straight-line method)은 자산의 감가상각 대상금액(원가에서 잔존가치를 뺀 금액)을 내용연수에 걸쳐 균등하게 배분합니다. 따라서 합리적인 내용연수를 선택하는 것이 계산의 핵심입니다. 아래 범위는 일반 사업 자산에 대한 일반적인 회계 관례 및 국세청(IRS) 지침을 반영합니다. 사용할 정확한 내용연수는 귀사의 회계 정책, 자산의 예상 사용 기간, 그리고 세무 목적상 IRS 간행물 946(MACRS)이 할당한 회수 기간을 따라야 합니다.

| 자산 분류 | 예시 | 일반적 내용연수(년) |

|---|---|---|

| 건물(비거주용) | 사무실, 창고, 소매점 건물 | 39(국세청); 30–40 장부가 |

| 건물(주거용 임대) | 아파트 건물, 임대 주택 | 27.5(국세청) |

| 기계 및 장비 | 생산 기계, 중장비 | 7–15 |

| 자동차 | 자동차, 소형 트럭, 밴 | 5 |

| 사무용 기기 | 복사기, 프린터, 전화기 시스템 | 5–7 |

| 가구 및 비품 | 책상, 의자, 선반, 캐비닛 | 7 |

| 컴퓨터 및 주변 기기 | PC, 서버, 노트북, 모니터 | 3–5 |

예를 들어, 구입 가격이 $50,000이고 잔존가치가 $5,000이며 내용연수가 10년인 기계는 \((50000-5000)/10 = \$4{,}500\) 연간 감가상각됩니다. 4년 후 누적 감가상각액은 \(\$4{,}500 \times 4 =\) $18,000입니다.

결과 해석

누적 감가상각액은 대차대조표 자산감액 계정입니다. 대차대조표에서 관련 유형자산(PP&E) 항목 바로 아래(또는 대차되어)에 차감항목으로 표시됩니다. 감가상각 비용이 기록될 때마다 증가하는 대변 잔액을 가지는 반면, 자산의 원래 원가는 역사적 금액으로 변하지 않습니다.

순 유형자산(순 장부가 또는 장부가라고도 함)과의 관계는 다음과 같습니다:

$$\text{순장부가} = \text{원가} - \text{누적감가상각액}$$

앞의 예를 계속하면, 원가 $50,000이고 누적 감가상각액이 $18,000인 자산의 순 장부가는 \(50000 - 18000 = \$32{,}000\)입니다. 그 수치는 자산의 잔존가치에 도달할 때까지 매년 연간 감가상각액만큼 감소하며, 그 이후로는 정액법 감가상각을 더 이상 하지 않습니다.

이 결과를 읽을 때 중요한 두 가지 점이 있습니다:

- 이는 장부가이지 시장가치가 아닙니다. 순 장부가는 시간에 따른 역사적 원가의 배분을 반영합니다. 이는 자산의 실제 매각 가격을 추정한 것이 아닙니다. 장비, 자동차 또는 건물의 시장가치는 장부가보다 상당히 높거나 낮을 수 있습니다.

- 이는 장부 감가상각이지 세무 감가상각이 아닙니다. 정액법에 따른 재무제표(장부) 감가상각은 일반적으로 미국에서 세금 신고서에 청구되는 금액(일반적으로 MACRS 회수 기간 및 가속 비율 사용)과 다릅니다. 이러한 시차 차이는 이연 세금의 일반적인 원인입니다.

이 설명은 일반적인 회계 정보일 뿐이며, 재무, 세무 또는 회계 조언이 아닙니다. 귀사의 구체적 상황에 적절한 처리에 대해 적격 전문가와 상담하시기 바랍니다.

자주 묻는 질문(FAQ)

감가상각비와 같은 개념인가요? 아닙니다. 감가상각비는 한 회계기간 동안 인식하는 금액이고, 감가상각누계액은 지금까지 인식한 금액을 모두 합한 누적 총액입니다.

감가상각누계액이 취득원가를 초과할 수 있나요? 아닙니다. 감가상각누계액은 감가상각 대상 금액(취득원가 − 잔존가치)을 한도로 하므로, 장부가액이 잔존가치 아래로 떨어지는 일은 없습니다.

다른 상각 방법을 쓰면 어떻게 되나요? 이 도구는 정액법을 기준으로 합니다. 정률법(체감잔액법)이나 생산량비례법을 적용하면 상각 일정과 금액이 달라집니다.