이 감가상각 계산기로 할 수 있는 일

이 계산기는 자산이 해마다 얼마만큼 가치를 잃는지, 그리고 내용연수가 끝나는 시점에 얼마의 가치가 남는지를 계산해 줍니다. 가장 널리 쓰이는 두 가지 회계 방법인 정액법(Straight-Line)과 이중체감잔액법(Double-Declining-Balance)을 지원하며, 표준 회계 관행을 따르는 대부분의 국가에서 기업과 개인 모두에게 활용할 수 있습니다. 네 가지 항목만 입력하면 연간 감가상각비, 총 감가상각비, 기말 장부가액을 바로 확인할 수 있습니다.

입력 항목

- 자산 취득원가 – 자산을 처음 구입할 때 지불한 금액입니다.

- 잔존가치 – 내용연수가 끝났을 때 예상되는 재판매 가격 또는 폐기 가치입니다.

- 내용연수(년) – 자산을 몇 년 동안 사용할 것으로 예상하는지입니다.

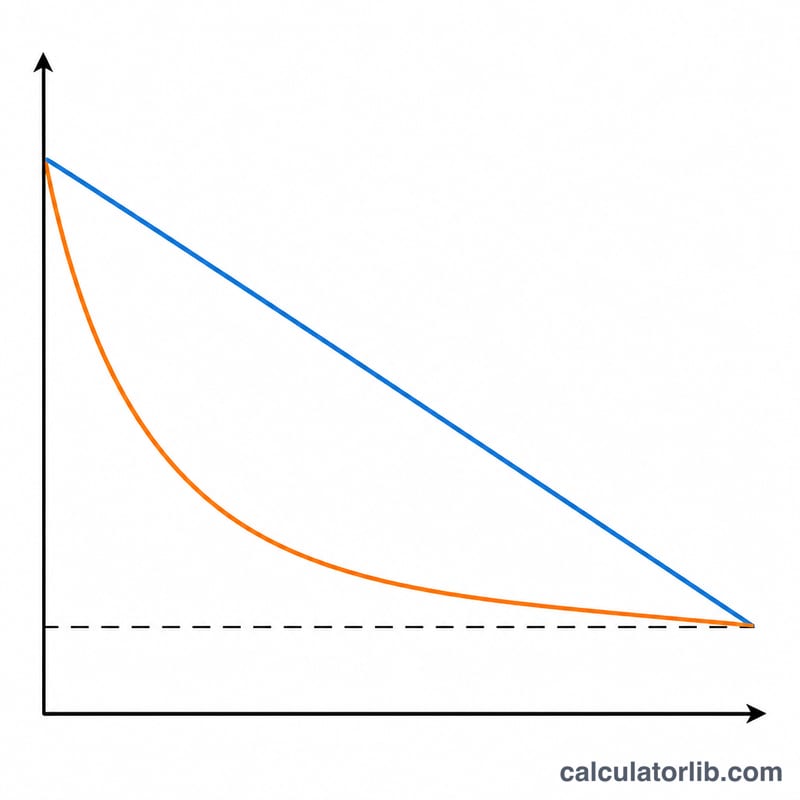

- 감가상각 방법 – 매년 동일한 금액으로 상각하려면 정액법을, 초기 연도에 더 큰 금액을 상각하려면 정률법을 선택하세요.

사용하는 계산식

정액법: 감가상각 대상 금액(취득원가 − 잔존가치)을 내용연수 동안 균등하게 나눕니다.

- 연간 감가상각비 $$D_{\text{annual}} = \frac{\text{자산 취득원가} - \text{잔존가치}}{\text{내용연수}}$$

- 총 감가상각비 \(= \text{자산 취득원가} - \text{잔존가치}\)

- 기말 장부가액 \(= \text{잔존가치}\)

정률법: 이 계산기는 \(2 \div \text{내용연수}\)로 구한 이중체감 상각률을 매년 남은 장부가액에 적용합니다. 어느 해의 감가상각비가 장부가액을 잔존가치 아래로 떨어뜨릴 상황이 되면, 자산이 잔존가치 밑으로 상각되지 않도록 그 금액을 제한(상한 적용)합니다. 각 연도의 상각액은 따로 표시됩니다.

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Useful Life}} \\ BV_{0} &= \text{Asset Cost} \\ BV_{t} &\geq \text{Salvage Value} \end{aligned} \right. \end{gathered}$$

계산 예시

취득원가 $10,000, 잔존가치 $1,000, 내용연수 5년인 자산을 예로 들어 보겠습니다.

- 정액법: $$(\$10{,}000 - \$1{,}000) \div 5 = \$1{,}800 \text{ (연간)}$$ 총 감가상각비는 $9,000, 기말 장부가액은 $1,000입니다.

- 정률법: 상각률 \(= 2 \div 5 = 40\%\). 1년 차 $4,000(장부가액 $6,000), 2년 차 $2,400, 3년 차 $1,440, 4년 차 $864이며, 마지막 남은 금액은 장부가액이 잔존가치 $1,000에 정확히 맞춰지도록 조정됩니다.

자주 묻는 질문

어떤 방법을 선택해야 하나요? 정액법은 비용을 매년 고르게 분산하므로 꾸준히 마모되는 자산에 적합합니다. 정률법은 초기에 비용을 많이 인식하므로, 컴퓨터나 차량처럼 사용 초기에 가치가 빠르게 떨어지는 자산에 적합합니다.

정률법은 왜 가끔 일찍 멈추나요? 자산은 잔존가치 아래로 상각할 수 없기 때문에, 장부가액이 잔존가치에 도달하면 계산기가 상각을 멈춥니다.

잔존가치가 정률법에도 영향을 주나요? 네, 잔존가치가 하한선 역할을 합니다. 상각률 자체는 계산 과정에서 잔존가치를 고려하지 않지만, 마지막 연도에 장부가액이 잔존가치 밑으로 내려가지 않도록 조정됩니다.