Bu Amortisman Hesaplama Aracı Ne İşe Yarar?

Bu araç, bir varlığın her yıl ne kadar değer kaybettiğini ve faydalı ömrünün sonunda elinizde ne değerde kaldığını hesaplar. En yaygın kullanılan iki muhasebe yöntemini destekler: doğrusal (normal) amortisman ve çift azalan bakiye yöntemi. Standart muhasebe ilkelerini benimseyen birçok ülkedeki işletmeler ve bireyler için uygundur. Dört bilgi girersiniz; araç yıllık amortismanı, toplam amortismanı ve nihai defter değerini size sunar. (Not: Türkiye'de vergi mevzuatı kapsamında VUK uyarınca farklı amortisman oranları ve usulleri geçerli olabilir; bu araç genel hesaplama amaçlıdır.)

Gireceğiniz Bilgiler

- Varlık Maliyeti – Varlığın ilk satın alma bedeli.

- Hurda Değeri – Faydalı ömrünün sonunda tahmini ikinci el veya hurda değeri.

- Faydalı Ömür (yıl) – Varlığı kaç yıl kullanmayı planladığınız.

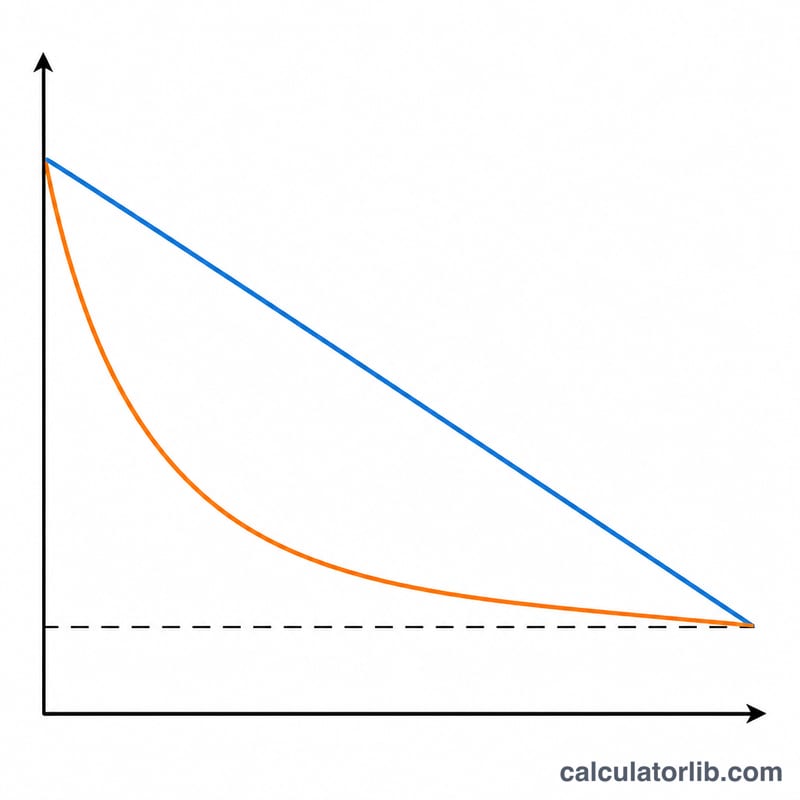

- Amortisman Yöntemi – Her yıl eşit tutar için Doğrusal, ilk yıllarda daha yüksek gider yazmak için Azalan Bakiye yöntemini seçin.

Kullanılan Formüller

Doğrusal Yöntem: Amortismana tabi tutar (Maliyet − Hurda Değeri) yıllara eşit olarak bölünür:

$$D_{\text{annual}} = \frac{\text{Varlık Maliyeti} - \text{Hurda Değeri}}{\text{Faydalı Ömür}}$$- Yıllık amortisman = (Varlık Maliyeti − Hurda Değeri) ÷ Faydalı Ömür

- Toplam amortisman = Varlık Maliyeti − Hurda Değeri

- Nihai defter değeri = Hurda Değeri

Azalan Bakiye Yöntemi: Hesaplama aracı, her yıl kalan defter değerine uygulanan 2 ÷ Faydalı Ömür şeklindeki çift azalan oranı kullanır. Bir yılın amortismanı defter değerini hurda değerinin altına düşürecek olduğunda, varlık hiçbir zaman hurda değerinin altına inmeyecek şekilde sınırlandırılır. Her yılın tutarı ayrı ayrı listelenir.

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Faydalı Ömür}} \\ BV_{0} &= \text{Varlık Maliyeti} \\ BV_{t} &\geq \text{Hurda Değeri} \end{aligned} \right. \end{gathered}$$

Örnek Hesaplama

Diyelim ki bir varlığın maliyeti 10.000 $, hurda değeri 1.000 $ ve faydalı ömrü 5 yıl olsun.

- Doğrusal yöntem: $$(10.000\ \$ - 1.000\ \$) \div 5 = \textbf{yılda } 1.800\ \$$$ Toplam amortisman 9.000 $; nihai defter değeri 1.000 $.

- Azalan bakiye yöntemi: oran = \(2 \div 5 = \%40\). 1. Yıl: 4.000 $ (defter değeri 6.000 $), 2. Yıl: 2.400 $, 3. Yıl: 1.440 $, 4. Yıl: 864 $ ve kalan tutar, defter değeri 1.000 $'lık hurda değerine ulaşacak şekilde sınırlandırılır.

Sıkça Sorulan Sorular

Hangi yöntemi seçmeliyim? Doğrusal yöntem maliyeti yıllara eşit dağıtır ve düzenli şekilde yıpranan varlıklar için uygundur. Azalan bakiye yöntemi ise gideri ilk yıllara yığar; bilgisayar veya araç gibi değerini en hızlı ilk dönemde kaybeden varlıklar için idealdir.

Azalan bakiye yöntemi neden bazen erken duruyor? Bir varlık hurda değerinin altına amorti edilemeyeceğinden, hesaplama aracı defter değeri hurda değerine ulaştığında durur.

Hurda değeri azalan bakiye yöntemini etkiler mi? Evet — alt sınırı belirler. Yüzde oranı hesaplama sırasında hurda değerini dikkate almaz, ancak son yıl defter değeri bunun altına düşmeyecek şekilde ayarlanır.