Beyaz Eşyada Değer Kaybı Nedir?

Değer kaybı, bir beyaz eşyanın zamanla yıpranıp eskimesiyle yaşadığı değer düşüşüdür. İster ikinci el bir buzdolabının satış değerini belirleyin, ister bir sigorta tazminatını sonuçlandırın, isterse ev eşyalarınızın değerini takip edin; bir cihazın güncel değerini bilmek adil ve bilinçli kararlar vermenizi sağlar. Bu hesaplama aracı en sık kullanılan iki yöntemi destekler: azalan bakiye (her yıl sabit bir yüzde) ve doğrusal yöntem (her yıl eşit bir tutar).

Hesaplama Aracını Nasıl Kullanırsınız?

Önce bir yöntem seçin. Azalan bakiye için satın alma fiyatını, ürüne kaç yıldır sahip olduğunuzu ve yıllık değer kaybı oranını (beyaz eşyalarda genellikle %10–20) girin. Doğrusal yöntem için fiyatı, sahip olduğunuz yıl sayısını ve cihazın yıl cinsinden faydalı ömrünü girin. Hesaplama aracı; güncel tahmini değeri, toplam değer kaybını, kalan değer yüzdesini ve ilk yıl değer kaybı tutarını gösterir.

Formül Açıklaması

Azalan bakiye, aynı oranı sürekli küçülen bir tabana uygular: $$D = F \times (1 - o)^{t}$$ burada F satın alma fiyatı, o yıllık oran (ondalık olarak) ve t yıl sayısıdır. Doğrusal yöntem ise maliyeti eşit olarak dağıtır: $$D = F - (F \div \text{Ö}) \times t$$ burada Ö faydalı ömürdür. Her iki yöntemde de değer sıfırın altına inemez, yani asla negatif olmaz.

Örnek Hesaplama

Bir çamaşır makinesi 1.200 $ olsun ve azalan bakiye yöntemiyle yılda %15 değer kaybetsin. 3 yıl sonra: $$D = 1200 \times (1 - 0{,}15)^{3} = 1200 \times 0{,}614125 = 736{,}95\ \$$$ Toplam değer kaybı 463,05 $ olur ve değerin yaklaşık %61,4'ü korunmuş olur.

Tipik Amortisman Oranları ve Elektrikli Ev Aletleri için Faydalı Ömür

Aşağıdaki rakamlar, ev aletleri için yaygın olarak yayınlanan sigorta, vergi ve yeniden satış rehberi saatleri yansıtmaktadır. Yıllık oran, tipik bir azalan bakiye rakamıdır (her yıl kalan değerin yüzdesi olarak kaybedilen değer), faydalı ömür ise aletin hizmet verebilir kalması beklenen ortalama yıl sayısıdır. Fiili değerler marka, bakım ve kullanıma göre değişiklik gösterir, bu nedenle bunları başlangıç noktaları olarak ele alınız.

| Elektrikli Alet | Tipik yıllık azalan bakiye oranı | Tipik faydalı ömür (yıl) |

|---|---|---|

| Buzdolabı | %8–10 | 10–14 |

| Çamaşır makinesi | %10–12 | 8–12 |

| Çamaşır kurutma makinesi | %10–12 | 10–13 |

| Bulaşık makinesi | %10–14 | 9–12 |

| Fırın / soba | %7–10 | 13–15 |

| Mikrodalga fırın | %15–20 | 7–10 |

| Su ısıtıcı | %9–11 | 8–12 |

| HVAC ünitesi (merkezi klima) | %6–8 | 15–20 |

Hızlı bir kontrol olarak, yılda %9 oranında amortisman yapılan 1.200 $ değerinde bir buzdolabı, 5 yılda azalan bakiye yöntemi altında kabaca 748 $ değeri korur.

Farklı Yaş ve Oranlar Arasında Değer

Tablo, satın alma fiyatı 1.000 $ olan örnek bir aletle kullanılır. Azalan bakiye sütunları \(V = 1000 \times (1 - \text{oran}/100)^{\text{yıl}}\) uygulanır. Son doğrusal sütun, kontrast için 10 yıllık faydalı ömür ve sıfır hurda değeri varsayarak, her yıl orijinal fiyatın %10'u olan 100 $ kaybeder.

| Yaş (yıl) | Azalan bakiye %10 | Azalan bakiye %15 | Azalan bakiye %20 | Doğrusal (10 yıllık ömür) |

|---|---|---|---|---|

| 1 | $900,00 | $850,00 | $800,00 | $900,00 |

| 3 | $729,00 | $614,13 | $512,00 | $700,00 |

| 5 | $590,49 | $443,71 | $327,68 | $500,00 |

| 8 | $430,47 | $272,49 | $167,77 | $200,00 |

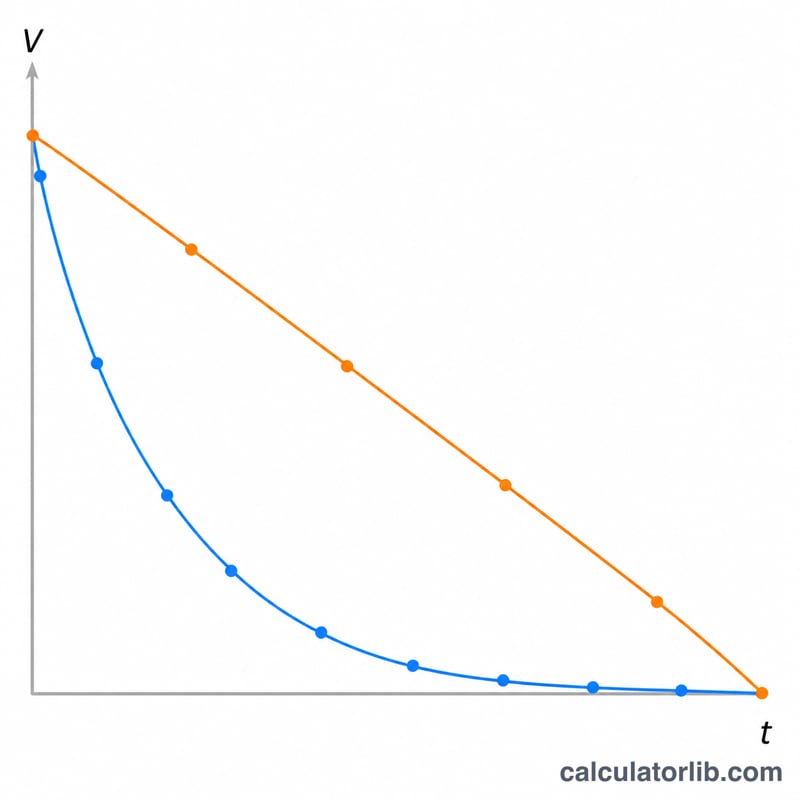

Azalan bakiyenin ilk yıllarda en hızlı düştüğüne ve sonra düzleştiğine, bu nedenle hiçbir zaman tam olarak sıfıra ulaşmadığına dikkat edin; doğrusal ise her yıl sabit bir miktar düşer ve faydalı ömrün sonunda sıfıra ulaşır.

Tahmini Değerinizi Yorumlama

Mevcut değer, hesaplayıcının amortisman sonrasında aletin bugün ne kadar değerli olduğunu tahmin ettiği değerdir. Toplam değer kaybı, satın alma fiyatı eksi mevcut değerdir — kümülatif amortisman. Kalan yüzde, mevcut değerin satın alma fiyatına bölümüdür; örneğin, 1.000 $ aletin mevcut değerinin 590 $ olması, orijinal değerin yaklaşık %59'unun kaldığı anlamına gelir.

Azalan bakiye vs. doğrusal. Azalan bakiye, oranı küçülen kalan değere uygular, bu nedenle kaybı öne yükler — elektrikli aletler ilk birkaç yılında en çok değer kaybeder, gerçek dünyadaki yeniden satış davranışını yansıtır. Doğrusal, kaybı faydalı ömür boyunca eşit şekilde dağıtır ve muhasebe veya vergi amaçları için daha basit ve yaygındır. Aynı alet için, azalan bakiye genellikle yaşamının başında daha düşük bir değer ve yaşamının sonunda doğrusal ile karşılaştırıldığında daha yüksek bir artık değer gösterir.

Bu tahmin bir modelleme aracıdır, fiili bir pazar fiyatı veya sigorta ödemesi değildir. Sigortacılar genellikle fiili nakit değeri kendi amortisman tarifelerini kullanarak hesaplarlar ve bir alıcı piyasanın desteklediği her fiyatı ödeyecektir. Gerçek değer şunlar tarafından değiştirilir:

- Durum — çizikler, aşınma, eksik parçalar ve servis geçmişi.

- Marka ve model — premium veya ticari markalar bütçe hatlarından daha iyi değer korur.

- Yerel talep — arz, mevsim ve ne kadar hızlı satmanız gerektiği.

- Enerji verimliliği — daha yeni yüksek verimli üniteler prim talep eder; eski verimsiz olanlar daha hızlı indirim görür.

- Kalan faydalı ömür — beklenen yaşam sonuna yakın bir alet, formülden bağımsız olarak az için satılır.

Sonucu bütçeleme, yeniden satış fiyatlandırması veya değiştirme planlaması için makul bir ölçüt olarak kullanınız, ardından karşınızda duran belirli öğeye göre yukarı veya aşağı ayarlayınız. Bu genel bilgidir, profesyonel değerlendirme, vergi veya sigorta tavsiyesi değildir.

Sıkça Sorulan Sorular

Hangi oranı kullanmalıyım? Birçok beyaz eşya yılda %10–20 değer kaybeder; kendi modeliniz için ikinci el satış ilanlarına göz atın. Büyük beyaz eşyalarda faydalı ömür çoğunlukla 8–15 yıldır.

Hangi yöntem daha doğru? Azalan bakiye, ilk yıllardaki hızlı değer kaybını daha iyi yansıtır; doğrusal yöntem ise daha basittir ve muhasebede yaygın olarak kullanılır.

Bu hesaplama vergisel amortismanı kapsar mı? Hayır. Bu, ABD'deki MACRS gibi bir vergi amortisman planı değil, genel bir değer tahminidir. Türkiye'deki amortisman ve vergi uygulamaları farklıdır; resmi beyanlar için bir mali müşavire danışın.