什么是家电折旧?

折旧是指家电随着使用年限增加、不断磨损而发生的价值损失。无论你是想给二手冰箱定价转卖、办理保险理赔,还是记录家庭资产,了解一件家电的当前价值都能帮你做出公平、明智的决定。本计算器支持两种最常见的折旧方法:余额递减法(每年按固定百分比折旧)和直线法(每年折旧相同的金额)。

如何使用本计算器

先选择一种折旧方法。如果选择余额递减法,请输入原始购买价格、已使用年限,以及年折旧率(家用电器通常为 10%–20%)。如果选择直线法,请输入购买价格、已使用年限,以及该家电以年为单位的使用寿命。计算器会给出当前估算价值、累计贬值金额、剩余价值百分比,以及第一年的折旧金额。

公式详解

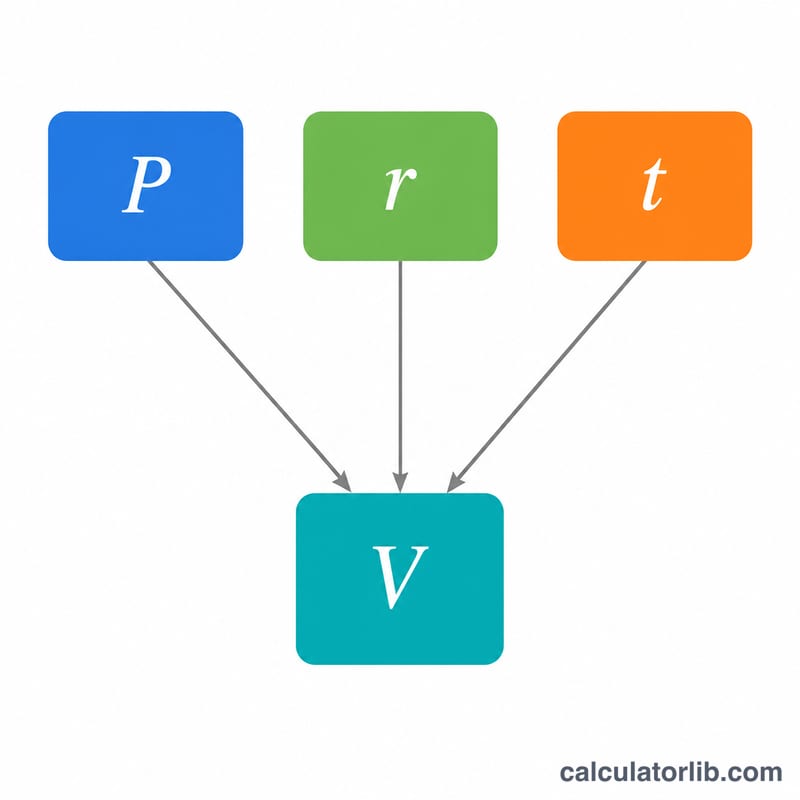

余额递减法每年都对不断缩小的价值基数套用相同的折旧率:$$V = P \times (1 - r)^{t}$$其中 \(P\) 为购买价格,\(r\) 为年折旧率(以小数表示),\(t\) 为年数。直线法则把成本平均分摊到每一年:$$V = P - \frac{P}{L} \times t$$其中 \(L\) 为使用寿命。两种方法的结果都以零为下限,因此价值不会出现负数。

实例演算

一台洗衣机售价为 $1,200,采用余额递减法、每年折旧 15%。使用 3 年后:$$V = 1200 \times (1 - 0.15)^{3} = 1200 \times 0.614125 = \$736.95$$累计折旧为 $463.05,约还剩 61.4% 的价值。

典型折旧率和电器有用寿命

下表数字反映了常见的保险、税务和二手估价指南中针对家用电器的数据。年率是典型的余额递减法数字(每年作为剩余价值百分比的价值损失),而有用寿命是电器预计保持可用状态的平均年数。实际数值因品牌、维护和使用情况而异,因此将这些作为起点。

| 电器 | 典型年余额递减率 | 典型有用寿命(年) |

|---|---|---|

| 冰箱 | 8%–10% | 10–14 |

| 洗衣机 | 10%–12% | 8–12 |

| 烘干机 | 10%–12% | 10–13 |

| 洗碗机 | 10%–14% | 9–12 |

| 烤箱/炉灶 | 7%–10% | 13–15 |

| 微波炉 | 15%–20% | 7–10 |

| 热水器 | 9%–11% | 8–12 |

| HVAC装置(中央空调) | 6%–8% | 15–20 |

作为快速检查,一台1200美元的冰箱以每年9%的速率折旧5年,在余额递减法下保留大约748美元的价值。

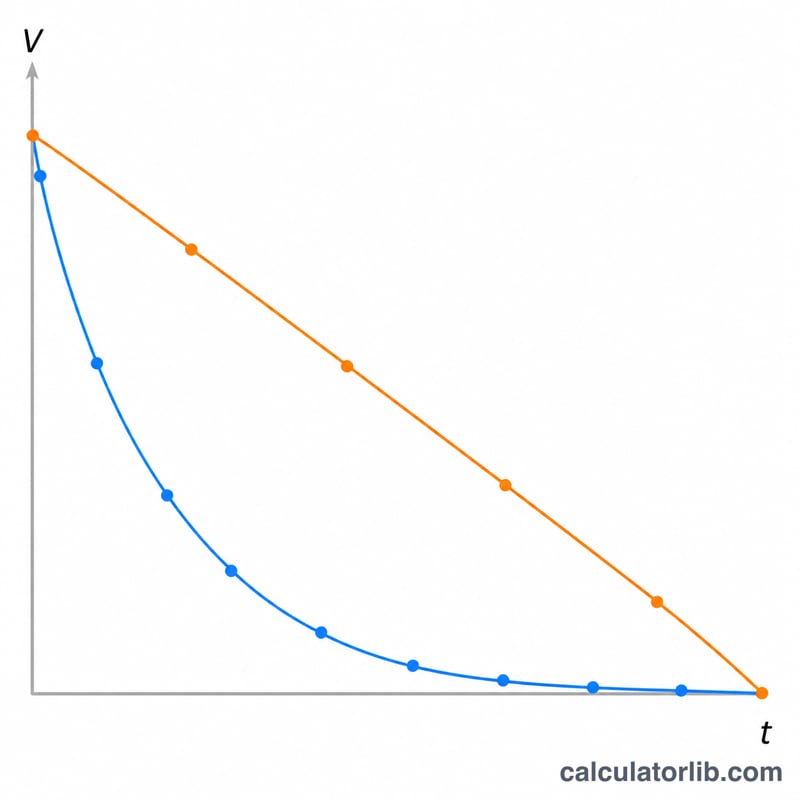

不同年龄和比率下的价值

该表使用购买价格为1000美元的样品电器。余额递减列应用\(V = 1000 \times (1 - \text{比率}/100)^{\text{年数}}\)。最后一列直线法假设10年有用寿命和零残差,每年损失100美元(原价的10%)以供对比。

| 年龄(年) | 余额递减法10% | 余额递减法15% | 余额递减法20% | 直线法(10年寿命) |

|---|---|---|---|---|

| 1 | $900.00 | $850.00 | $800.00 | $900.00 |

| 3 | $729.00 | $614.13 | $512.00 | $700.00 |

| 5 | $590.49 | $443.71 | $327.68 | $500.00 |

| 8 | $430.47 | $272.49 | $167.77 | $200.00 |

请注意,余额递减法在早期下降最快,然后趋于平缓,所以永远不会真正达到零,而直线法每年下降固定金额,并在有用寿命结束时达到零。

解释您的估计价值

当前价值是计算器估计折旧后电器目前的价值。总价值损失是购买价格减去当前价值——累计折旧。剩余百分比是当前价值除以购买价格;例如,1000美元电器的当前价值为590美元意味着保留了原始价值的约59%。

余额递减法与直线法。余额递减法将比率应用于缩小的剩余价值,因此它在前期负载损失——电器在其最初几年损失最多的价值,反映了现实中的二手转售行为。直线法在有用寿命内均匀分散损失,更简洁,常用于会计或税务目的。对于相同的电器,余额递减法通常在生命周期早期显示较低的价值,在生命周期晚期显示较高的残值,与直线法相比。

此估计是一个建模工具,不是实际市场价格或保险赔付。保险公司通常使用自己的折旧表计算实际现金价值,而买家将支付市场支持的价格。实际价值受以下因素影响:

- 状况——凹陷、磨损、缺失零件和维修历史。

- 品牌和型号——高端或商用品牌的保值率比预算线更好。

- 本地需求——供应、季节和您需要出售的快速程度。

- 能源效率——较新的高效率单元获得溢价;较旧的低效单元折扣更快。

- 剩余有用寿命——接近预期寿命末期的电器无论使用什么公式都很难出售。

使用结果作为合理的预算、二手定价或更换规划基准,然后根据您面前的具体项目向上或向下调整。这是一般信息,不是专业估价、税务或保险建议。

常见问题

我应该用多少折旧率?许多家电每年贬值 10%–20%;可以查看你具体型号的二手成交价来参考。大型家电的使用寿命通常为 8–15 年。

哪种方法更准确?余额递减法更能反映前几年价值快速下跌的特点;直线法则更简单,常用于会计核算。

这里是否包含税务折旧?不包含。本计算器给出的是一般性的价值估算,并非美国 MACRS 这类税务折旧表。中国的税务折旧规则与之不同;如需申报,请咨询专业税务人士。