什么是MACRS折旧计算器?

本计算器采用美国"修正加速成本回收制度"(Modified Accelerated Cost Recovery System,简称MACRS),这是美国国税局(IRS)针对1986年之后投入使用的商用资产规定的标准折旧方法。计算依据IRS第946号出版物(Publication 946)中的半年法(half-year convention)官方百分比表:3年、5年、7年、10年期资产采用200%余额递减法,15年、20年期资产采用150%余额递减法,两者在更有利时均自动切换为直线法。请注意,本工具专为美国税制设计,并默认采用半年法(而非季中法或月中法)。如果您在中国或其他国家,当地的折旧规则与之不同,本工具仅供参考或用于美国业务核算。

如何使用

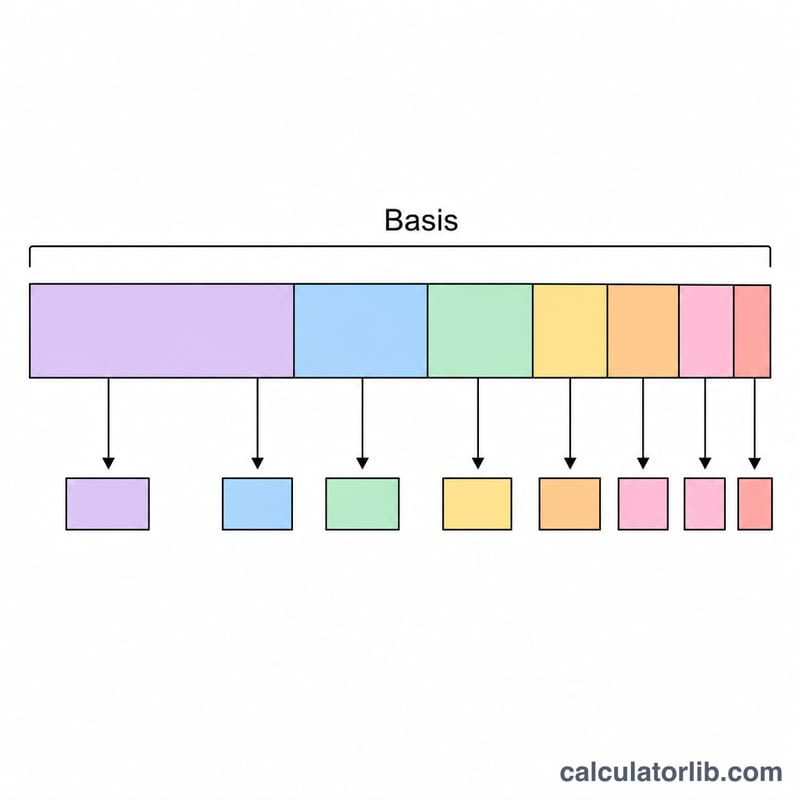

输入可折旧基数(通常为资产的购置成本),并选择与资产回收期相匹配的资产类别。计算器将给出第一年的折旧额,并生成完整的逐年折旧明细表,包含IRS规定的折旧率、每年折旧额以及累计折旧额。常见示例:电脑和汽车属于5年期资产,办公家具属于7年期资产,土地改良属于15年期资产。

计算公式详解

每个回收年度的折旧额等于折旧基数乘以表中规定的百分比:

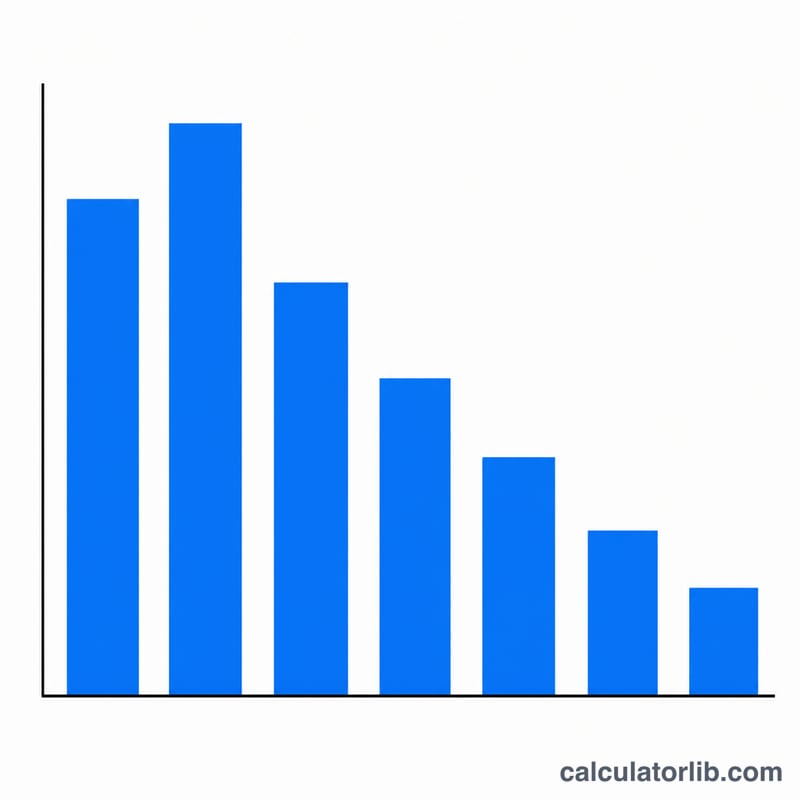

$$D_{\text{year}} = \text{Basis} \times \frac{r_{\text{year}}}{100}$$由于MACRS采用前重后轻的加速折旧方式,前几年的折旧率较高。半年法假定所有资产均在年中投入使用,因此一项5年期资产实际上会在六个纳税年度内完成折旧。

实例演算

一项价值10,000美元、归类为5年期的资产,第一年折旧率为20.00%。第一年折旧额为

$$D_{\text{year}} = \$10{,}000 \times 0.2000 = \$2{,}000$$第二年适用32.00%的折旧率,折旧额为3,200美元,以此类推,直到六年内将基数全部折旧完毕。

常见问题

为什么5年期资产要折旧6年?半年法将第一年的折旧分摊在半年的时间内,留下的剩余部分会顺延到最后额外增加的一年中回收。

是否包含奖励折旧(bonus depreciation)或第179条款(Section 179)?不包含。本计算器仅显示常规的MACRS折旧;奖励折旧和第179条款一次性费用化的处理需在MACRS之前单独计算。

采用哪种惯例?采用半年法,这是动产折旧最常用的默认惯例。