Qu'est-ce que le calculateur d'amortissement MACRS ?

Ce calculateur applique le Modified Accelerated Cost Recovery System (MACRS) des États-Unis, la méthode standard de l'administration fiscale américaine (l'IRS) pour amortir les biens professionnels mis en service après 1986. Il s'appuie sur les tables de pourcentage officielles de la Publication 946 de l'IRS pour la convention de demi-année : un amortissement dégressif à 200 % s'applique aux biens sur 3, 5, 7 et 10 ans, tandis qu'un dégressif à 150 % concerne les biens sur 15 et 20 ans, avec bascule vers le linéaire lorsque c'est plus avantageux. Cet outil est spécifique aux États-Unis et part du principe de la convention de demi-année (et non de la convention de mi-trimestre ou de mi-mois). À noter : en France, les règles d'amortissement (linéaire ou dégressif au sens du Code général des impôts) diffèrent sensiblement ; ce calculateur ne s'applique donc qu'aux biens relevant de la fiscalité américaine.

Comment l'utiliser

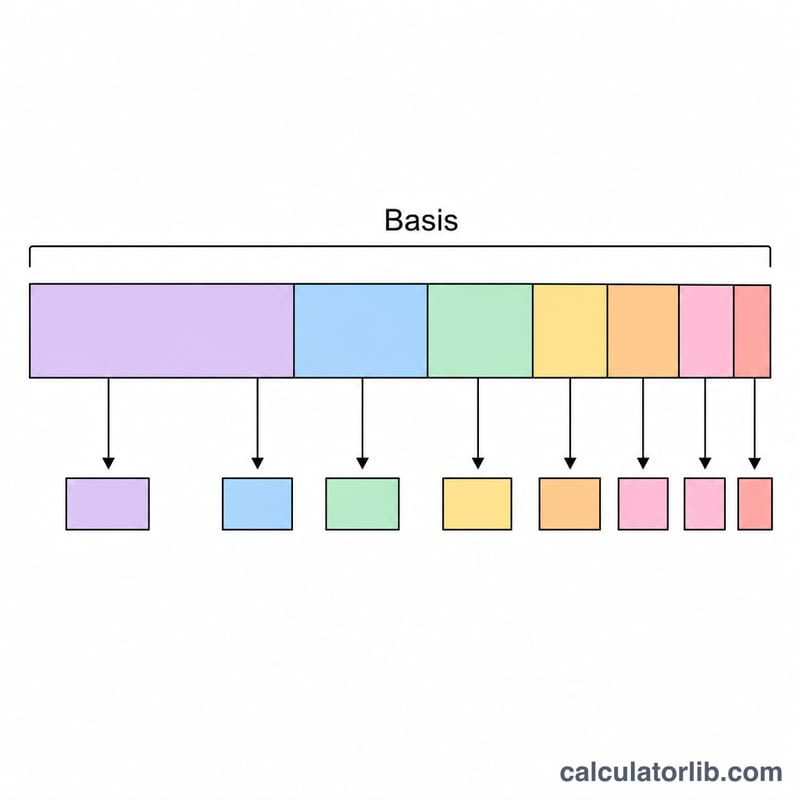

Saisissez la base amortissable (généralement le coût d'acquisition du bien) et choisissez la catégorie de bien correspondant à la durée de récupération (recovery period). Le calculateur affiche la déduction de la première année ainsi qu'un échéancier complet année par année indiquant le taux IRS, l'amortissement annuel et l'amortissement cumulé. Quelques exemples courants : les ordinateurs et les voitures relèvent des biens sur 5 ans, le mobilier de bureau des biens sur 7 ans, et les aménagements fonciers des biens sur 15 ans.

La formule expliquée

Pour chaque année de récupération, l'amortissement correspond à la base multipliée par le pourcentage publié :

$$D_{\text{year}} = \text{Basis} \times \frac{r_{\text{year}}}{100}$$Comme le MACRS concentre les déductions sur le début de la période, les premières années affichent les pourcentages les plus élevés. La convention de demi-année considère que tous les biens sont mis en service en milieu d'année : c'est pourquoi un bien sur 5 ans est en réalité amorti sur six exercices fiscaux.

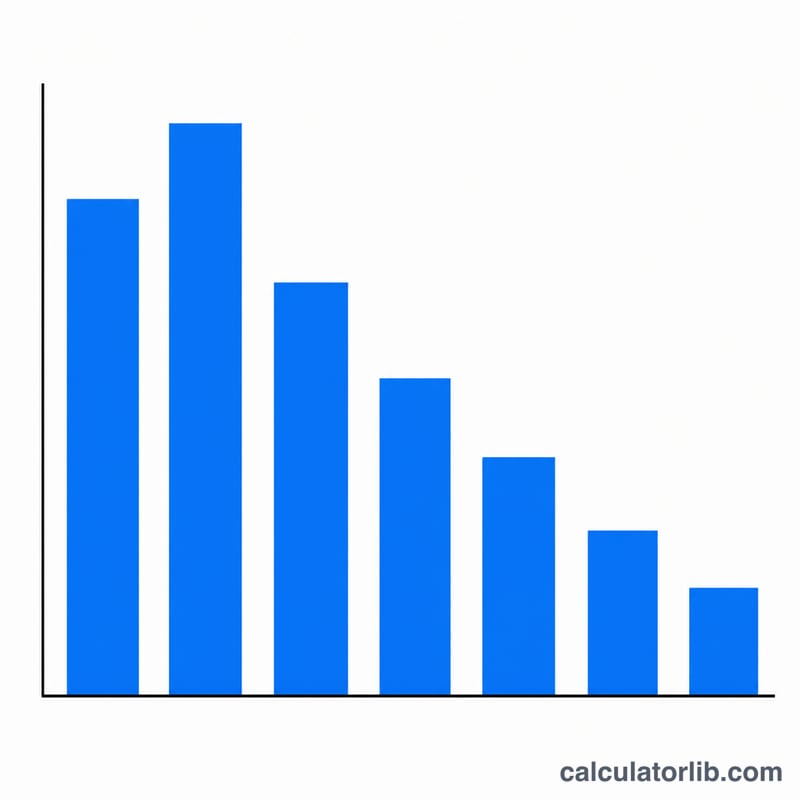

Exemple chiffré

Un bien de 10 000 $ classé comme bien sur 5 ans présente un taux de 20,00 % la première année. Amortissement de la première année

$$10\,000\ \$ \times 0{,}2000 = 2\,000\ \$$$La deuxième année applique 32,00 %, soit 3 200 $, et ainsi de suite jusqu'à ce que la base soit entièrement récupérée sur six ans.

FAQ

Pourquoi un bien sur 5 ans s'amortit-il sur 6 ans ? La convention de demi-année répartit l'amortissement de la première année sur une demi-année seulement ; le reliquat est récupéré lors d'une année supplémentaire en fin de période.

Cela inclut-il l'amortissement bonus ou la Section 179 ? Non. Ce calculateur n'affiche que l'amortissement MACRS classique ; l'amortissement bonus et la déduction au titre de la Section 179 s'appliquent séparément, en amont du MACRS.

Quelle convention est utilisée ? La convention de demi-année, l'option par défaut la plus fréquente pour les biens meubles.