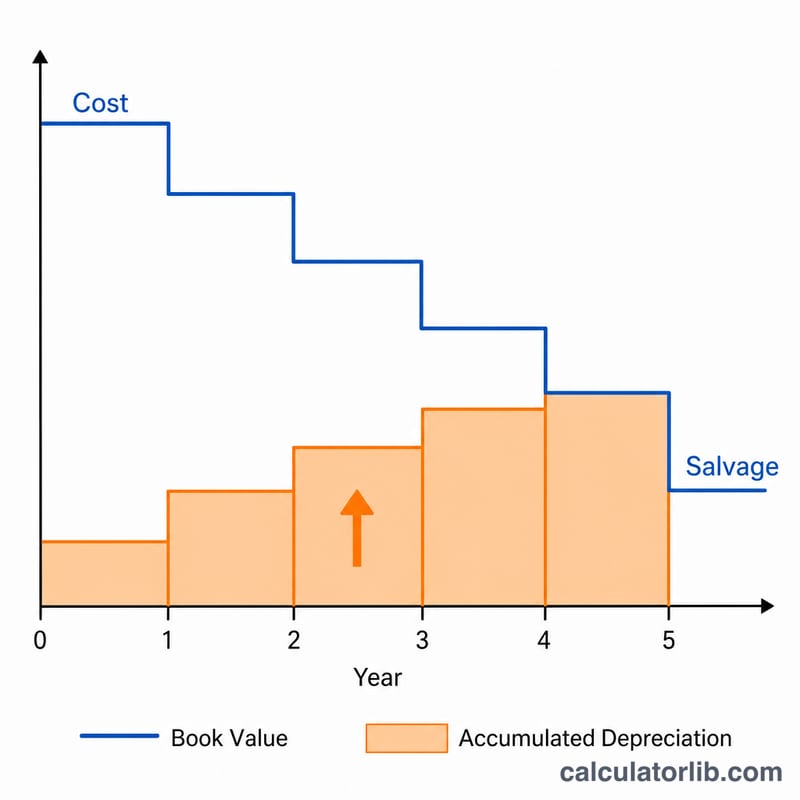

Qu'est-ce que l'amortissement cumulé ?

L'amortissement cumulé correspond au total des dotations aux amortissements enregistrées sur une immobilisation depuis sa mise en service. Il s'agit d'un compte de contrepartie d'actif qui vient réduire la valeur brute des immobilisations corporelles inscrites au bilan. Ce calculateur s'appuie sur la méthode linéaire, l'approche la plus courante et la plus simple, qui répartit de façon uniforme la base amortissable d'un bien sur toute sa durée d'utilité.

Comment utiliser ce calculateur

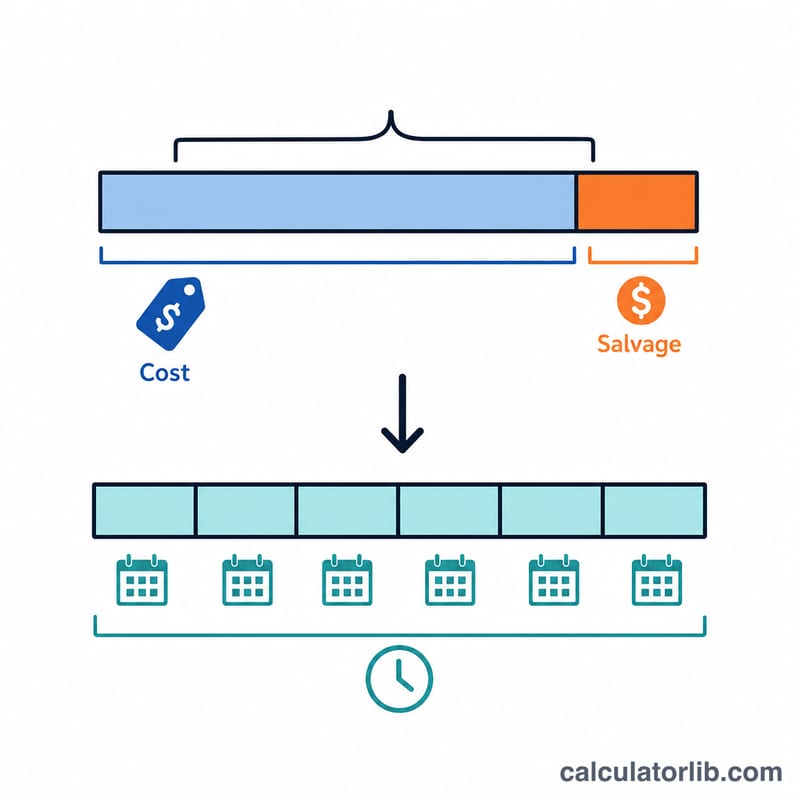

Renseignez quatre valeurs : le coût d'acquisition initial du bien, la valeur résiduelle estimée (ce que le bien devrait valoir à la fin de sa durée de vie), la durée d'utilité en années, et le nombre d'années écoulées depuis la mise en service. Le calculateur affiche alors l'amortissement cumulé, la dotation annuelle aux amortissements et la valeur nette comptable actuelle.

La formule expliquée

L'amortissement linéaire annuel est égal à la base amortissable (coût moins valeur résiduelle) divisée par la durée d'utilité. Il suffit ensuite de multiplier ce montant annuel par le nombre d'années écoulées pour obtenir l'amortissement cumulé :

$$\text{Amortissement cumulé} = \frac{\text{Coût} - \text{Valeur résiduelle}}{\text{Durée d'utilité}} \times \text{Années écoulées}$$

La valeur nette comptable s'obtient alors simplement en soustrayant l'amortissement cumulé du coût d'acquisition. À noter : l'amortissement cumulé ne peut jamais dépasser la base amortissable ; le nombre d'années écoulées est donc plafonné à la durée d'utilité.

Exemple chiffré

Supposons qu'une machine coûte 10 000 $, avec une valeur résiduelle de 1 000 $ et une durée d'utilité de 5 ans. L'amortissement annuel est de $$(10\,000\ \$ - 1\,000\ \$) \div 5 = 1\,800\ \$.$$ Au bout de 2 ans, l'amortissement cumulé s'élève à \(1\,800\ \$ \times 2 = 3\,600\ \$\), et la valeur nette comptable est de \(10\,000\ \$ - 3\,600\ \$ = 6\,400\ \$\).

Durée d'utilité typique par catégorie d'actif

La méthode linéaire répartit la base amortissable d'un actif (coût moins valeur de récupération) uniformément sur sa durée d'utilité. Le choix d'une durée d'utilité raisonnable est donc central dans le calcul. Les plages ci-dessous reflètent les conventions comptables courantes et les orientations de l'IRS pour les actifs commerciaux généraux; la durée exacte que vous utilisez doit suivre votre politique comptable, la période de service prévue de l'actif, et—à des fins fiscales—la période d'amortissement assignée par la publication IRS 946 (MACRS).

| Catégorie d'actif | Exemples | Durée d'utilité typique (années) |

|---|---|---|

| Immeubles (non résidentiels) | Bureaux, entrepôts, structures commerciales | 39 (IRS); 30–40 livre |

| Immeubles (locatifs résidentiels) | Immeubles d'appartements, maisons locatives | 27,5 (IRS) |

| Machines et équipements | Machines de production, équipements lourds | 7–15 |

| Véhicules | Voitures, petits camions, fourgonnettes | 5 |

| Équipements de bureau | Photocopieurs, imprimantes, systèmes téléphoniques | 5–7 |

| Mobilier et agencements | Bureaux, chaises, rayonnages, armoires | 7 |

| Ordinateurs et périphériques | PC, serveurs, ordinateurs portables, moniteurs | 3–5 |

Par exemple, une machine achetée pour 50 000 $ avec une valeur de récupération de 5 000 $ et une durée d'utilité de 10 ans s'amortit à \((50000-5000)/10 = \$4{,}500\) par an. Après 4 ans, l'amortissement cumulé est \(\$4{,}500 \times 4 =\) 18 000 $.

Interprétation de votre résultat

L'amortissement cumulé est un compte de contre-actif. Au bilan, il est présenté comme une déduction directement en dessous (ou compensée par rapport à) la ligne de propriété, plante et équipement (PP&E). Il porte un solde créditeur qui augmente chaque période au fur et à mesure que la charge d'amortissement est enregistrée, tandis que le coût d'origine de l'actif reste inchangé à son montant historique.

La relation avec le PP&E net (également appelé valeur nette comptable ou valeur comptable) est :

$$\text{Valeur nette comptable} = \text{Coût} - \text{Amortissement cumulé}$$

En poursuivant l'exemple antérieur, un actif coûtant 50 000 $ avec 18 000 $ d'amortissement cumulé a une valeur nette comptable de \(50000 - 18000 = \$32{,}000\). Chaque année, ce chiffre diminue du montant de l'amortissement annuel jusqu'à ce qu'il atteigne la valeur de récupération de l'actif, après quoi aucun amortissement linéaire supplémentaire n'est pris.

Deux points sont importants lors de la lecture de ce résultat :

- C'est une valeur comptable, pas une valeur marchande. La valeur nette comptable reflète une allocation du coût historique au fil du temps; ce n'est pas une estimation de ce que l'actif vendrait pour. La valeur marchande de l'équipement, des véhicules ou des immeubles peut être substantiellement supérieure ou inférieure à leur montant comptable.

- C'est l'amortissement comptable, pas l'amortissement fiscal. L'amortissement des états financiers (comptable) selon la méthode linéaire diffère souvent du montant demandé sur une déclaration fiscale, qui aux États-Unis utilise généralement les périodes d'amortissement MACRS et les taux accélérés. Ces différences de timing sont une source courante d'impôts reportés.

Cette explication est une information comptable générale, pas un conseil financier, fiscal ou comptable. Consultez un professionnel qualifié pour le traitement approprié à votre situation spécifique.

Questions fréquentes

Est-ce la même chose que la dotation aux amortissements ? Non. La dotation aux amortissements correspond au montant d'une seule période, tandis que l'amortissement cumulé représente le total cumulé enregistré jusqu'à présent.

L'amortissement cumulé peut-il dépasser le coût du bien ? Non. Il est limité à la base amortissable (coût moins valeur résiduelle), de sorte que la valeur nette comptable ne descend jamais sous la valeur résiduelle.

Et si j'utilise une autre méthode ? Cet outil repose sur l'amortissement linéaire. Les méthodes dégressive ou par unités de production aboutissent à des plans d'amortissement différents.