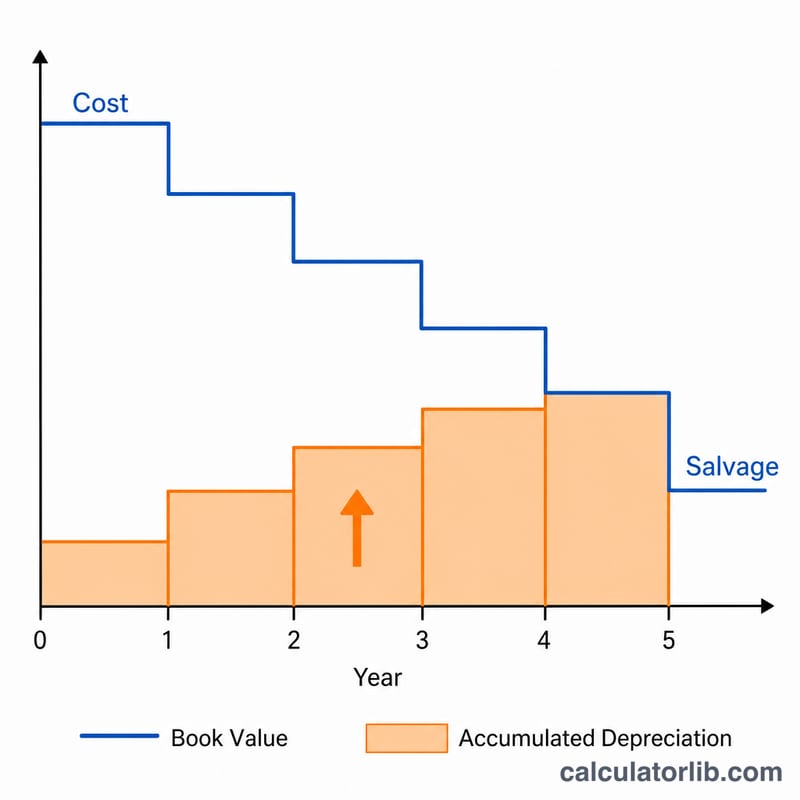

減価償却累計額とは?

減価償却累計額とは、固定資産を事業に使い始めてから現在までに計上した減価償却費の合計額のことです。貸借対照表(B/S)では、有形固定資産の取得原価から差し引かれる「評価勘定(控除項目)」として表示され、資産の帳簿価額を引き下げる役割を持ちます。本ツールは、最も一般的でわかりやすい定額法(ていがくほう)を採用しています。定額法は、償却対象となる金額を耐用年数にわたって毎年均等に配分する方法です。

※本ツールは取得原価から残存価額を差し引いて計算する考え方を採用しています。日本の税法上の減価償却(取得時期によって残存価額を考慮しない「定額法」の計算方法など)とは扱いが異なる場合があるため、税務申告では国税庁の規定や顧問税理士の指示に従ってください。

このツールの使い方

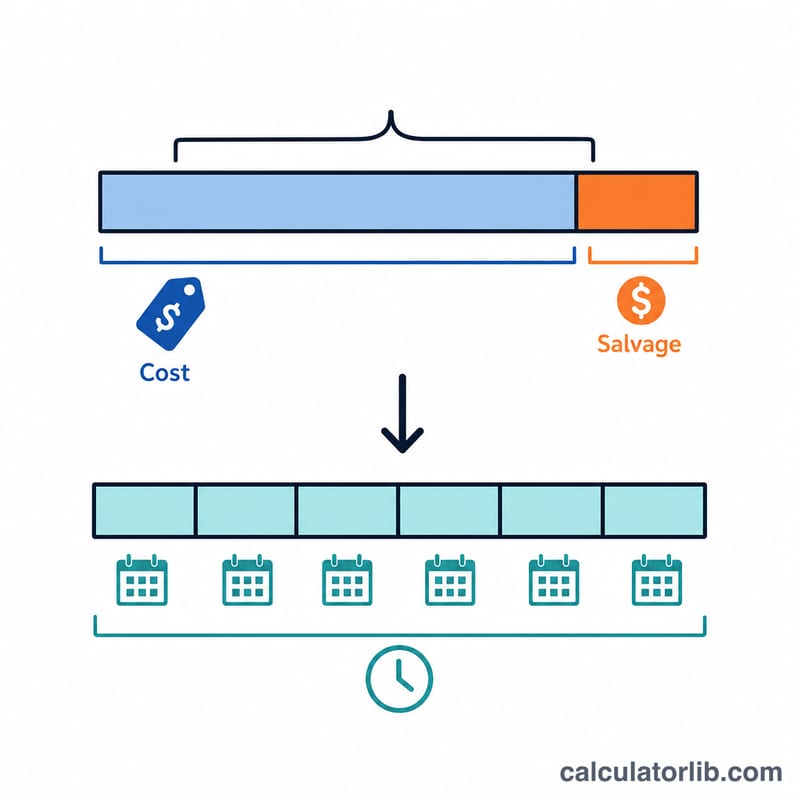

次の4つの値を入力してください。資産の取得原価、残存価額(耐用年数の終了時に見込まれる処分価値)、耐用年数(年)、そして資産を使い始めてからの経過年数です。入力すると、減価償却累計額・年間の減価償却費・現在の帳簿価額が自動で表示されます。

計算式の解説

定額法による年間の減価償却費は、償却の元となる金額(取得原価から残存価額を引いたもの)を耐用年数で割って求めます。この年間償却費に経過年数を掛けると、減価償却累計額が算出できます。

$$\text{減価償却累計額} = \dfrac{\text{取得原価} - \text{残存価額}}{\text{耐用年数}} \times \text{経過年数}$$

帳簿価額は、取得原価から減価償却累計額を差し引いた金額です。なお、減価償却累計額が償却対象額(取得原価−残存価額)を超えることはないため、経過年数は耐用年数を上限として計算されます。

計算例

たとえば、取得原価10,000ドル、残存価額1,000ドル、耐用年数5年の機械を考えてみましょう。年間の減価償却費は $$(10{,}000 - 1{,}000) \div 5 = 1{,}800$$ ドル です。2年経過した時点での減価償却累計額は $$1{,}800 \times 2 = 3{,}600$$ ドル となり、帳簿価額は $$10{,}000 - 3{,}600 = 6{,}400$$ ドル となります。

資産クラス別の典型的な耐用年数

定額法は、資産の減価償却対象額(取得原価から残存価額を差し引いたもの)を耐用年数全体にわたって均等に配分します。したがって、合理的な耐用年数を選択することは計算の中心となります。以下の範囲は、一般的な事業資産に関する一般的な会計慣行およびIRSのガイダンスを反映しています。使用する正確な耐用年数は、会計方針、資産の予想耐用期間、および税務目的でのIRS Publication 946(MACRS)によって割り当てられた回収期間に従う必要があります。

| 資産クラス | 例 | 典型的な耐用年数(年) |

|---|---|---|

| 建物(非住宅) | オフィス、倉庫、小売店舗 | 39(IRS);30~40(簿価) |

| 建物(住宅賃貸) | アパートメント、賃貸住宅 | 27.5(IRS) |

| 機械・設備 | 生産機器、重機 | 7~15 |

| 車両 | 自動車、軽トラック、バン | 5 |

| オフィス機器 | コピー機、プリンタ、電話システム | 5~7 |

| 家具・備品 | 机、椅子、棚、キャビネット | 7 |

| コンピュータ・周辺機器 | PC、サーバー、ノートパソコン、モニタ | 3~5 |

例えば、$50,000で購入された機械で、残存価額が$5,000、耐用年数が10年の場合、減価償却額は\((50000-5000)/10 = \$4{,}500\)です。4年後、累積減価償却額は\(\$4{,}500 \times 4 =\) $18,000です。

結果の解釈

累積減価償却額は対資産勘定です。貸借対照表では、関連する固定資産(PP&E)の行の直下(またはそれに対して相殺)に減額として報告されます。毎期減価償却費が記録されるにつれて増加する貸方残高を持ちながら、資産の元の原価は歴史的金額のままで変わりません。

純固定資産(簿価または帳簿価額とも呼ばれる)との関係は次のとおりです。

$$\text{簿価} = \text{取得原価} - \text{累積減価償却額}$$

前述の例を続けると、$50,000の取得原価で$18,000の累積減価償却額を持つ資産の簿価は\(50000 - 18000 = \$32{,}000\)です。毎年、その金額は年間減価償却額だけ減少し、資産の残存価額に達するまで減少し、その後はさらなる定額法による減価償却は計上されません。

この結果を読む際に重要な2つのポイントがあります。

- これは簿価であり、市場価値ではありません。簿価は、歴史的原価の時間経過による配分を反映しています。これは資産が売却される金額の推定ではありません。機械、車両、または建物の市場価値は、帳簿価額よりも大幅に高いか低い場合があります。

- これは簿記上の減価償却であり、税務上の減価償却ではありません。定額法による財務諸表(簿価)上の減価償却額は、通常、米国でのMAC回収期間と加速償却率を使用する税務申告書で請求される金額と異なることがよくあります。これらのタイミングの相違は、繰延税金の一般的な原因です。

この説明は一般的な会計情報であり、財務、税務、または会計アドバイスではありません。あなたの特定の状況に適した処理については、資格のある専門家に相談してください。

よくある質問(FAQ)

減価償却費と同じものですか? いいえ。減価償却費は1会計期間(1年など)あたりの金額を指すのに対し、減価償却累計額はこれまでに計上してきた金額の累計(合計)を指します。

減価償却累計額が取得原価を上回ることはありますか? いいえ。減価償却累計額は償却対象額(取得原価−残存価額)が上限となるため、帳簿価額が残存価額を下回ることはありません。

定額法以外の方法を使う場合は? 本ツールは定額法を前提としています。定率法や生産高比例法を用いる場合は、償却のスケジュールが異なります。