生産高比例法(活動基準法)とは?

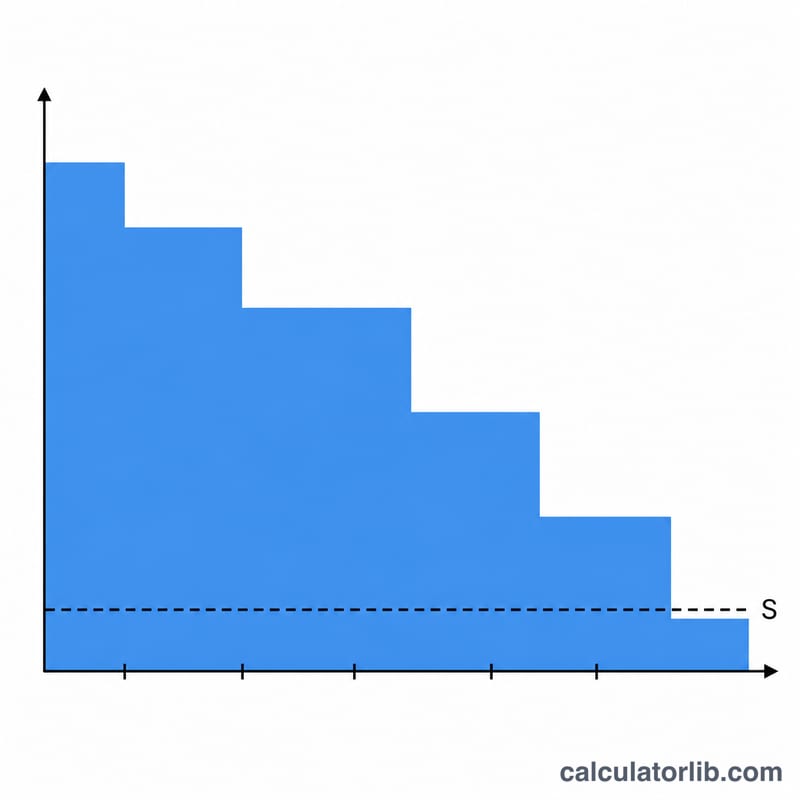

生産高比例法(活動基準法)は、時間の経過ではなく、資産を実際にどれだけ使用したかに応じて取得原価を費用配分する方法です。走行距離・稼働時間・生産個数など、使用量に比例して摩耗が進む機械・車両・設備にとくに適しています。フル稼働した期間には多くの減価償却費が、稼働の少ない期間には少ない償却費が配分されるため、費用が資産の貢献度をそのまま反映するのが特徴です。

この計算ツールの使い方

まず、資産の取得原価、耐用年数到来時に見込まれる残存価額、資産が生涯で生産すると見込まれる総見積生産量、そして当期の生産量を入力します。すると、当期の減価償却費に加えて、単位あたりの償却率、要償却額(償却の基礎となる金額)、当期末の帳簿価額が一度に表示されます。

計算式の考え方

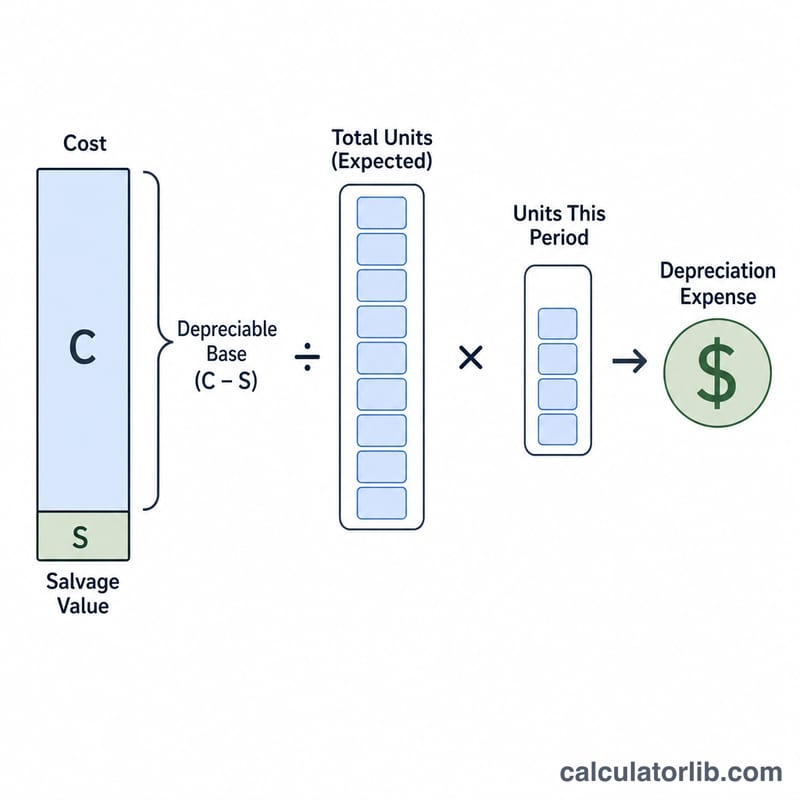

はじめに要償却額(償却の基礎となる金額)を求めます。これは「取得原価 − 残存価額」です。これを総見積生産量で割ると、1単位あたりの一定の償却率が得られます。さらにその償却率に当期の生産量を掛ければ、当期の減価償却費が算出されます。

$$\text{減価償却費} = \frac{\text{取得原価} - \text{残存価額}}{\text{総生産量}} \times \text{当期生産量}$$

計算例

取得原価50,000ドル、残存価額5,000ドルの機械があり、生涯で100,000単位を生産すると見込まれているとします。要償却額は45,000ドル。償却率は \(45{,}000 \div 100{,}000 = 0.45\) 1単位あたり0.45ドルとなります。当期に12,000単位を生産した場合、減価償却費は $$0.45 \times 12{,}000 = 5{,}400$$ 5,400ドル。当期末の帳簿価額は44,600ドルとなります。

よくある質問

定額法ではなく生産高比例法を使うべきなのはどんなとき? 期間ごとに使用量が大きく変動し、時間の経過よりも使用量が資産の摩耗を左右する場合に適しています。

累計の減価償却費が要償却額を超えることはありますか? いいえ。累計の減価償却費が「取得原価 − 残存価額」に達したら、その後さらに生産が続いても償却は止めてください。

残存価額は必ず入力する必要がありますか? 残存価額がない場合は0を入力してください。その場合は取得原価の全額が要償却額となります。

なお、本ツールの計算式は会計上の生産高比例法に基づくものです。日本の税法上の減価償却(法定耐用年数や償却方法の届出など)とは取扱いが異なる場合があるため、税務目的で利用する際は税理士など専門家にご確認ください。