ما هو استهلاك وحدات الإنتاج؟

توزّع طريقة النشاط، أو وحدات الإنتاج، تكلفة الأصل بناءً على مقدار استخدامه الفعلي بدلًا من الزمن المنقضي. وهي الخيار الأمثل للآلات والمركبات والمعدّات التي يعتمد تآكلها على الإنتاج — كالمسافات المقطوعة أو ساعات التشغيل أو عدد الوحدات المُصنَّعة. ففترات الاستخدام المكثّف تتحمّل مصروف استهلاك أكبر، بينما تتحمّل فترات التوقّف مصروفًا أقل، وبذلك يواكب المصروف بدقّة مساهمة الأصل في الإنتاج.

كيفية استخدام هذه الحاسبة

أدخل تكلفة الأصل الأصلية، والقيمة المتبقية المقدّرة في نهاية عمره الإنتاجي، وإجمالي الوحدات المقدّرة التي يُتوقّع أن ينتجها الأصل طوال عمره، والوحدات المنتجة خلال هذه الفترة. ستعرض لك الحاسبة مصروف الاستهلاك للفترة، ومعدّل الاستهلاك لكل وحدة، والأساس القابل للاستهلاك، والقيمة الدفترية الناتجة.

شرح المعادلة

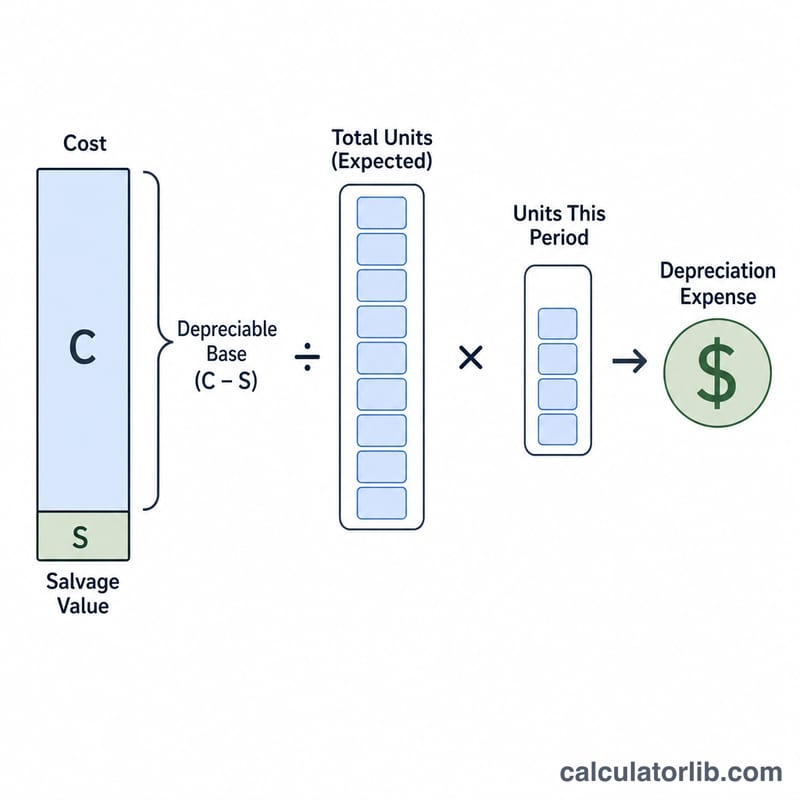

أولًا احسب الأساس القابل للاستهلاك: التكلفة − القيمة المتبقية. ثم اقسمه على إجمالي الوحدات المقدّرة للحصول على معدّل استهلاك ثابت لكل وحدة. واضرب هذا المعدّل في عدد الوحدات المنتجة خلال الفترة لتحصل على مصروف الاستهلاك للفترة:

$$\text{الاستهلاك} = \frac{\text{التكلفة} - \text{القيمة المتبقية}}{\text{إجمالي الوحدات}} \times \text{وحدات هذه الفترة}$$

مثال تطبيقي

تبلغ تكلفة آلة 50,000 دولار وقيمتها المتبقية 5,000 دولار، ويُتوقّع أن تنتج 100,000 وحدة. الأساس القابل للاستهلاك = 45,000 دولار. المعدّل \(= 45{,}000 \div 100{,}000 = 0.45\) دولار لكل وحدة. وإذا أنتجت 12,000 وحدة خلال هذه الفترة، فإن الاستهلاك:

$$\text{الاستهلاك} = 0.45 \times 12{,}000 = 5{,}400 \text{ دولار}$$

لتصبح القيمة الدفترية 44,600 دولار.

الأسئلة الشائعة

متى أستخدم طريقة النشاط بدلًا من القسط الثابت؟ استخدمها عندما يتفاوت الاستخدام تفاوتًا كبيرًا بين الفترات ويكون هو محرّك تآكل الأصل، لا مجرّد مرور الزمن.

هل يمكن أن يتجاوز إجمالي الاستهلاك الأساس القابل للاستهلاك؟ لا. ينبغي التوقّف عن احتساب الاستهلاك بمجرّد بلوغ مجمّع الاستهلاك قيمة التكلفة − القيمة المتبقية، حتى لو أُنتجت وحدات إضافية.

هل القيمة المتبقية مطلوبة؟ إذا لم تكن هناك قيمة متبقية، أدخل 0؛ عندئذٍ تصبح التكلفة الكاملة هي الأساس القابل للاستهلاك.