ما هو العائد السنوي (APY)؟

العائد السنوي المئوي (APY) هو طريقة معيارية لقياس العائد السنوي على أي استثمار، مع الأخذ في الاعتبار تأثير الفائدة المركبة. وعلى عكس حسابات الفائدة البسيطة، يراعي العائد السنوي عدد مرات احتساب الفائدة خلال السنة، ما يمنحك صورة أدق عن أرباحك الفعلية.

متى تستخدم حاسبة العائد السنوي؟

تساعدك حاسبة العائد السنوي على فهم القدرة الحقيقية لاستثماراتك على تحقيق الأرباح في الحالات التالية:

- عند المقارنة بين حسابات التوفير المختلفة أو شهادات الإيداع (الودائع لأجل) التي تختلف في عدد مرات احتساب الفائدة.

- عند التخطيط للاستثمارات طويلة الأجل وفهم كيف تنمّي الفائدة المركبة أموالك مع مرور الوقت.

- عند تقييم العوائد الفعلية للاستثمارات ذات الدخل الثابت حين تُحتسب الفائدة عدة مرات خلال السنة الواحدة.

كيفية حساب العائد السنوي (APY)

معادلة حساب العائد السنوي هي:

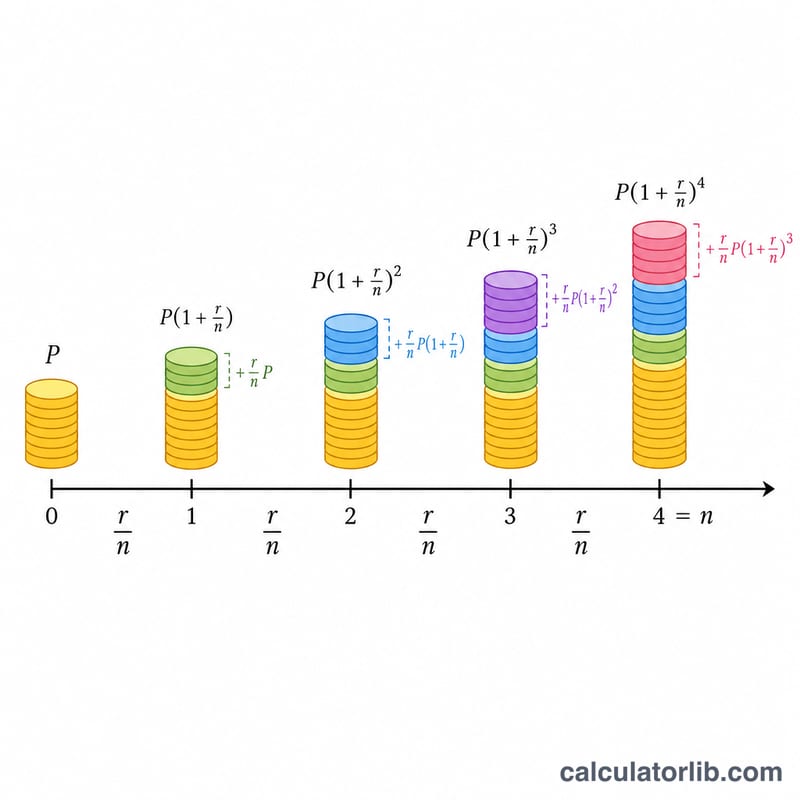

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$حيث:

- \(r\) = سعر الفائدة السنوي (بالصيغة العشرية)

- \(n\) = عدد مرات احتساب الفائدة في السنة

ولحساب المبلغ النهائي بعد مدة محددة:

$$\text{المبلغ النهائي} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$حيث:

- \(P\) = أصل المبلغ (المبلغ المستثمر الأولي)

- \(r\) = سعر الفائدة السنوي (بالصيغة العشرية)

- \(n\) = عدد مرات احتساب الفائدة في السنة

- \(t\) = المدة بالسنوات

أما إجمالي الفائدة المكتسبة فيُحسب كالتالي:

$$\text{إجمالي الفائدة} = \text{المبلغ النهائي} - \text{أصل المبلغ}$$أكثر فترات احتساب الفائدة شيوعاً

| دورية احتساب الفائدة | عدد المرات في السنة (n) |

|---|---|

| يومياً | 365 |

| أسبوعياً | 52 |

| شهرياً | 12 |

| ربع سنوي | 4 |

| نصف سنوي | 2 |

| سنوياً | 1 |

أمثلة تطبيقية

المثال الأول: حساب العائد السنوي لحساب توفير

ما هو العائد السنوي لحساب توفير يقدّم سعر فائدة سنوي بنسبة 2% تُحتسب شهرياً؟

| سعر الفائدة السنوي | 2% |

| دورية احتساب الفائدة | شهرياً (12 مرة في السنة) |

| العائد السنوي (APY) | 2.02% |

المثال الثاني: حساب المبلغ النهائي وإجمالي الفائدة

إذا استثمرت 10,000 دولار بسعر فائدة سنوي 5% تُحتسب ربع سنوي لمدة 3 سنوات، فكم سيكون المبلغ النهائي وإجمالي الفائدة المكتسبة؟

| أصل المبلغ | 10,000 دولار |

| سعر الفائدة السنوي | 5% |

| دورية احتساب الفائدة | ربع سنوي (4 مرات في السنة) |

| المدة | 3 سنوات |

| العائد السنوي (APY) | 5.09% |

| المبلغ النهائي | 11,616.17 دولار |

| إجمالي الفائدة | 1,616.17 دولار |

المثال الثالث: مقارنة دوريات احتساب الفائدة المختلفة

كيف يختلف العائد السنوي لاستثمار قدره 5,000 دولار بسعر فائدة سنوي 3% مع اختلاف دورية احتساب الفائدة على مدى 5 سنوات؟

| دورية احتساب الفائدة | العائد السنوي (APY) | المبلغ النهائي |

|---|---|---|

| سنوياً (مرة واحدة) | 3.00% | 5,796.37 دولار |

| نصف سنوي (مرتان) | 3.02% | 5,803.89 دولار |

| ربع سنوي (4 مرات) | 3.03% | 5,807.77 دولار |

| شهرياً (12 مرة) | 3.04% | 5,810.58 دولار |

| يومياً (365 مرة) | 3.05% | 5,812.82 دولار |

التعاريف والمسرد

تظهر المصطلحات أدناه في جميع حسابات العائد السنوي (APY). يساعدك فهم كل منها على قراءة النتيجة بشكل صحيح ومقارنتها مع الأرقام المعلنة من قبل البنوك والاتحادات الائتمانية.

- العائد السنوي (APY) — معدل العائد السنوي الفعلي بعد أخذ المضاعفة في الاعتبار. إنه يعبر عن مقدار نمو رصيدك الفعلي في سنة واحدة، معبراً عنه كنسبة مئوية واحدة. \(\text{العائد السنوي} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\).

- معدل الفائدة السنوي المئوي (APR) / المعدل الاسمي (r) — معدل الفائدة السنوي المذكور قبل تطبيق المضاعفة خلال السنة. هو المعدل الذي تراه عادة مقتبساً على حساب، لكنه يقلل من قيمة النمو الفعلي كلما تضاعفت الفائدة أكثر من مرة واحدة في السنة.

- رأس المال (P) — إيداعك الأولي أو مبلغ الاستثمار، الرصيد الأولي الذي يتم حساب الفائدة عليه أولاً.

- معدل الفائدة السنوية (r) — المعدل الاسمي السنوي، مُدخل كنسبة مئوية (على سبيل المثال 5 للدلالة على 5٪). في الصيغة يتم تقسيمها على 100 لتصبح رقماً عشرياً.

- تكرار المضاعفة (n) — عدد المرات في السنة التي تُضاف فيها الفائدة إلى الرصيد: 1 (سنوية)، 2 (نصف سنوية)، 4 (ربع سنوية)، 12 (شهرية)، أو 365 (يومية).

- المدة (t) — طول الفترة الزمنية التي يبقى فيها المال مستثمراً، بالسنوات. العائد السنوي (APY) نفسه هو رقم لمدة سنة واحدة، لكن المدة تحدد الرصيد النهائي والفائدة الإجمالية.

- المبلغ النهائي — الرصيد في نهاية المدة: \(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\).

- الفائدة الإجمالية — الأرباح المكتسبة على مدى المدة، تساوي المبلغ النهائي ناقصاً رأس المال: \(A - P\).

العائد السنوي (APY) مقابل معدل الفائدة السنوي المئوي (APR) / المعدل الاسمي: معدل الفائدة السنوي المئوي (المعدل الاسمي) يخبرك بالمعدل المقتبس؛ العائد السنوي يخبرك بالعائد السنوي الحقيقي بعد المضاعفة. عندما تتضاعف الفائدة مرة واحدة فقط في السنة (\(n = 1\)) يكون الاثنان متساويين. مع المضاعفة الأكثر تكراراً، يكون العائد السنوي أعلى من المعدل الاسمي لأنك تكسب فائدة على الفائدة المدرجة مسبقاً.