什么是APY?

APY(Annual Percentage Yield,年化收益率)是一种衡量投资年回报的标准化指标,它把复利的影响一并计算在内。与单利计算不同,APY会考虑利息在一年内复利计息的次数,因此能更真实地反映你实际能拿到的收益。需要提醒的是,APY是美国银行、储蓄账户和存单(CD)常用的披露口径;在中国,银行更常用「年利率」或「年化收益率」来报价,计算原理相通,但具体的披露规则和计息方式可能有所不同。

什么时候用得上APY计算器

在以下场景中,APY计算器能帮你看清投资真正的赚钱能力:

- 对比复利频率不同的各类储蓄账户或定期存单(CD),看哪一个更划算

- 做长期投资规划,理解复利如何随着时间推移让本金「滚雪球」式增长

- 评估固定收益类产品在一年内多次复利计息时的真实回报

APY怎么计算

Advertisement

APY的计算公式为:

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$其中:

- \(r\) = 年利率(小数形式)

- \(n\) = 每年复利计息的次数

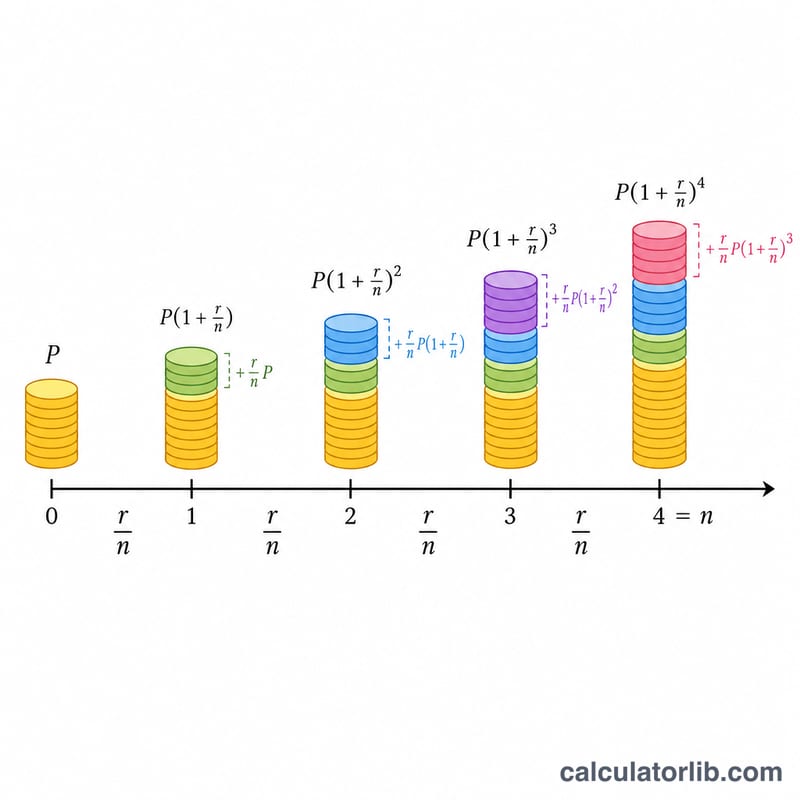

计算一段期限后的到期本息合计:

$$\text{到期本息合计} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$其中:

- \(P\) = 本金(初始投资额)

- \(r\) = 年利率(小数形式)

- \(n\) = 每年复利计息的次数

- \(t\) = 投资期限(年)

累计利息收入为:

$$\text{累计利息} = \text{到期本息合计} - \text{本金}$$常见的复利频率

| 复利频率 | 每年计息次数(n) |

|---|---|

| 每日 | 365 |

| 每周 | 52 |

| 每月 | 12 |

| 每季度 | 4 |

| 每半年 | 2 |

| 每年 | 1 |

示例

Advertisement

示例1:计算储蓄账户的APY

一个储蓄账户的年利率为2%,按月复利,那么它的APY是多少?

| 年利率 | 2% |

| 复利频率 | 每月(每年12次) |

| APY | 2.02% |

示例2:计算到期本息合计与累计利息

如果你投入10,000美元,年利率5%,按季度复利,投资3年,那么到期本息合计和累计利息分别是多少?

| 本金 | $10,000 |

| 年利率 | 5% |

| 复利频率 | 每季度(每年4次) |

| 投资期限 | 3年 |

| APY | 5.09% |

| 到期本息合计 | $11,616.17 |

| 累计利息 | $1,616.17 |

示例3:对比不同复利频率的差异

同样是5,000美元、年利率3%、投资5年,复利频率不同会让APY和到期本息合计有怎样的差别?

| 复利频率 | APY | 到期本息合计 |

|---|---|---|

| 每年(1次) | 3.00% | $5,796.37 |

| 每半年(2次) | 3.02% | $5,803.89 |

| 每季度(4次) | 3.03% | $5,807.77 |

| 每月(12次) | 3.04% | $5,810.58 |

| 每日(365次) | 3.05% | $5,812.82 |

定义及词汇表

以下术语贯穿整个APY计算过程。理解每一个术语有助于您正确解读计算结果,并将其与银行和信用合作社刊登的数字进行比较。

- APY(年百分率收益率) — 考虑到复利因素后的有效年回报率。它表示您的余额在一年内实际增长的幅度,以单一百分比形式表示。\(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\)。

- APR / 名义利率 (r) — 在年内应用复利之前的规定年利率。这是您在账户上通常看到的报价利率,但当利息一年内复利多于一次时,它会低估实际增长。

- 本金 (P) — 您的初始存款或投资金额,即首次计算利息的起始余额。

- 年利率 (r) — 名义年利率,以百分比形式输入(例如5代表5%)。在公式中,它除以100转换为小数。

- 复利频率 (n) — 每年利息被添加到余额的次数:1(每年一次),2(半年一次),4(季度一次),12(每月一次),或365(每日一次)。

- 期限 (t) — 资金保持投资状态的时间长度,以年为单位。APY本身是一年期的数字,但期限决定了最终余额和总利息。

- 最终金额 — 期限结束时的余额:\(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\)。

- 总利息 — 期限内产生的收益,等于最终金额减去本金:\(A - P\)。

APY与APR/名义利率: APR(名义利率)告诉您报价利率;APY告诉您复利后的实际年收益。当利息仅每年复利一次(\(n = 1\))时,两者相等。随着复利频率的增加,APY高于名义利率,因为您可以获得之前计入的利息的利息。