APY là gì?

APY (Annual Percentage Yield – lãi suất thực hằng năm) là cách đo lường tỷ suất sinh lời trong một năm đã tính đến tác động của lãi kép. Khác với cách tính lãi đơn, APY có cân nhắc tần suất ghép lãi trong năm, nhờ đó phản ánh chính xác hơn khoản lợi nhuận thực tế bạn nhận được. Đây là chỉ số quen thuộc tại Mỹ và nhiều nước khi giới thiệu các sản phẩm gửi tiết kiệm; ở Việt Nam ngân hàng thường công bố lãi suất danh nghĩa theo năm, nên hiểu APY sẽ giúp bạn so sánh hiệu quả thực sự giữa các lựa chọn.

Khi nào nên dùng công cụ tính APY?

Công cụ tính APY giúp bạn nắm được khả năng sinh lời thực sự của khoản đầu tư trong các tình huống sau:

- So sánh các tài khoản tiết kiệm hoặc chứng chỉ tiền gửi (CD) có tần suất ghép lãi khác nhau

- Lên kế hoạch đầu tư dài hạn và hình dung lãi kép sẽ làm tiền của bạn tăng trưởng ra sao theo thời gian

- Đánh giá lợi nhuận thực của các khoản đầu tư thu nhập cố định khi lãi được ghép nhiều lần trong năm

Cách tính APY

Công thức tính APY là:

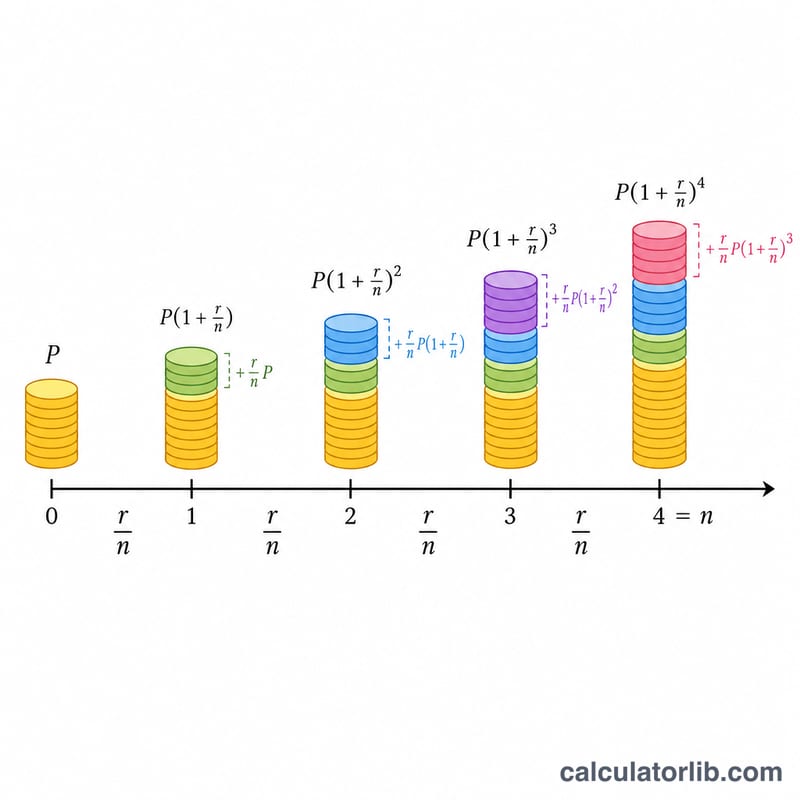

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$Trong đó:

- \(r\) = Lãi suất năm (dạng thập phân)

- \(n\) = Số lần ghép lãi trong một năm

Để tính số tiền cuối kỳ sau một kỳ hạn nhất định:

$$\text{Số tiền cuối kỳ} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$Trong đó:

- \(P\) = Tiền gốc (số tiền đầu tư ban đầu)

- \(r\) = Lãi suất năm (dạng thập phân)

- \(n\) = Số lần ghép lãi trong một năm

- \(t\) = Kỳ hạn tính theo năm

Tổng tiền lãi nhận được là:

$$\text{Tổng tiền lãi} = \text{Số tiền cuối kỳ} - \text{Tiền gốc}$$Các tần suất ghép lãi phổ biến

| Tần suất ghép lãi | Số lần mỗi năm (n) |

|---|---|

| Hằng ngày | 365 |

| Hằng tuần | 52 |

| Hằng tháng | 12 |

| Hằng quý | 4 |

| Nửa năm một lần | 2 |

| Hằng năm | 1 |

Ví dụ minh họa

Ví dụ 1: Tính APY cho tài khoản tiết kiệm

APY của một tài khoản tiết kiệm có lãi suất 2%/năm, ghép lãi hằng tháng là bao nhiêu?

| Lãi suất năm | 2% |

| Tần suất ghép lãi | Hằng tháng (12 lần/năm) |

| APY | 2,02% |

Ví dụ 2: Tính số tiền cuối kỳ và tổng tiền lãi

Nếu bạn đầu tư 10.000 USD với lãi suất 5%/năm, ghép lãi hằng quý trong 3 năm thì số tiền cuối kỳ và tổng tiền lãi nhận được là bao nhiêu?

| Tiền gốc | 10.000 USD |

| Lãi suất năm | 5% |

| Tần suất ghép lãi | Hằng quý (4 lần/năm) |

| Kỳ hạn | 3 năm |

| APY | 5,09% |

| Số tiền cuối kỳ | 11.616,17 USD |

| Tổng tiền lãi | 1.616,17 USD |

Ví dụ 3: So sánh các tần suất ghép lãi khác nhau

APY thay đổi thế nào với khoản đầu tư 5.000 USD ở lãi suất 3%/năm khi áp dụng các tần suất ghép lãi khác nhau trong 5 năm?

| Tần suất ghép lãi | APY | Số tiền cuối kỳ |

|---|---|---|

| Hằng năm (1 lần) | 3,00% | 5.796,37 USD |

| Nửa năm một lần (2 lần) | 3,02% | 5.803,89 USD |

| Hằng quý (4 lần) | 3,03% | 5.807,77 USD |

| Hằng tháng (12 lần) | 3,04% | 5.810,58 USD |

| Hằng ngày (365 lần) | 3,05% | 5.812,82 USD |

Định nghĩa & Bảng thuật ngữ

Các thuật ngữ dưới đây xuất hiện trong các phép tính APY. Hiểu rõ từng thuật ngữ giúp bạn đọc kết quả một cách chính xác và so sánh với các con số được công bố bởi các ngân hàng và liên minh tín dụng.

- APY (Lợi suất phần trăm hàng năm) — lãi suất hoàn vốn thực tế hàng năm sau khi tính toán lãi kép. Nó biểu thị mức độ tăng trưởng thực tế của số dư của bạn trong một năm, được thể hiện dưới dạng một tỷ lệ phần trăm duy nhất. \(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\).

- APR / Lãi suất danh nghĩa (r) — lãi suất hàng năm được công bố trước khi áp dụng lãi kép trong năm. Đây là lãi suất bạn thường thấy được trích dẫn trên một tài khoản, nhưng nó dưới mức ước tính tăng trưởng thực tế bất cứ khi nào lãi suất tính kép nhiều hơn một lần trong năm.

- Vốn gốc (P) — số tiền gửi ban đầu hoặc số tiền đầu tư, số dư bắt đầu trên đó lãi được tính lần đầu tiên.

- Lãi suất hàng năm (r) — lãi suất danh nghĩa hàng năm, được nhập dưới dạng tỷ lệ phần trăm (ví dụ: 5 cho 5%). Trong công thức, nó được chia cho 100 để trở thành số thập phân.

- Tần suất tính lãi kép (n) — số lần mỗi năm lãi được thêm vào số dư: 1 (hàng năm), 2 (nửa năm), 4 (hàng quý), 12 (hàng tháng), hoặc 365 (hàng ngày).

- Kỳ hạn (t) — khoảng thời gian tiền của bạn được đầu tư, tính bằng năm. APY tự nó là một con số trong một năm, nhưng kỳ hạn xác định số dư cuối cùng và tổng lãi suất.

- Số tiền cuối cùng — số dư vào cuối kỳ hạn: \(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\).

- Tổng lãi suất — thu nhập sinh ra trong kỳ hạn, bằng số tiền cuối cùng trừ đi vốn gốc: \(A - P\).

APY so với APR/lãi suất danh nghĩa: APR (lãi suất danh nghĩa) cho bạn biết lãi suất được trích dẫn; APY cho bạn biết lợi suất thực tế hàng năm sau khi tính lãi kép. Khi lãi tính kép chỉ một lần trong năm (\(n = 1\)) thì hai giá trị bằng nhau. Với tính lãi kép thường xuyên hơn, APY cao hơn lãi suất danh nghĩa vì bạn kiếm được lãi trên lãi đã được ghi có trước đó.