APY란 무엇인가요?

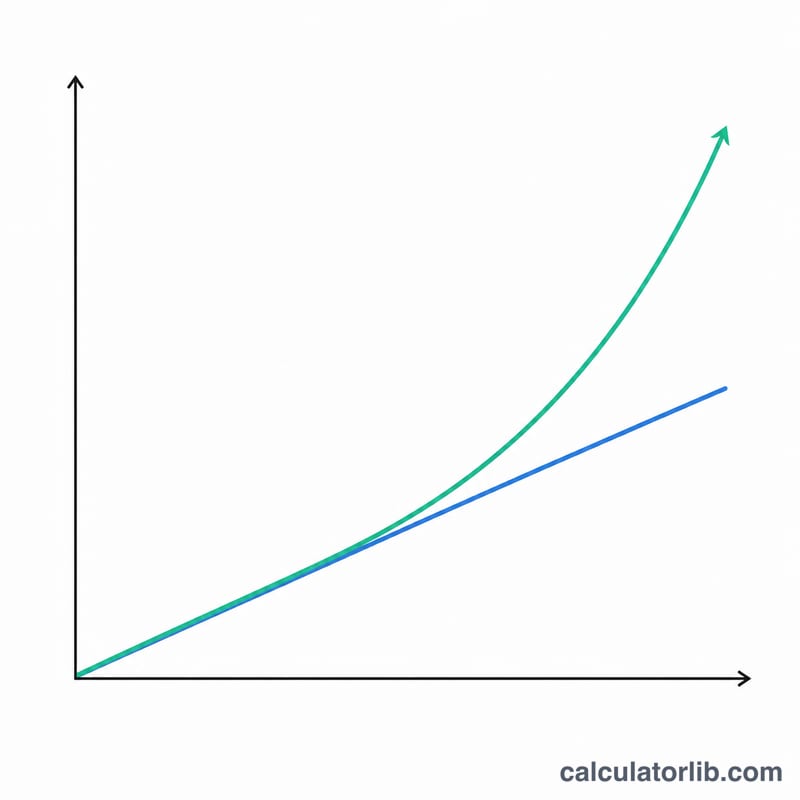

APY(Annual Percentage Yield, 연수익률)는 복리 효과까지 반영해 투자 수익률을 1년 기준으로 표준화해 보여주는 지표입니다. 단리 계산과 달리 APY는 1년 동안 이자가 몇 번 복리로 붙는지를 함께 고려하기 때문에, 실제로 손에 쥐게 되는 수익을 훨씬 정확하게 파악할 수 있습니다. 참고로 미국 예·적금 상품에서 흔히 쓰이는 표기 방식이며, 우리나라에서 흔히 보는 '연이율'이나 '실질 수익률' 개념과 비슷하지만, 국내 금융기관은 별도의 표기 기준과 세금(이자소득세 등) 규정을 적용하므로 직접 비교 시 주의가 필요합니다.

APY 계산기는 언제 쓰면 좋을까요?

APY 계산기는 다음과 같은 상황에서 내 투자가 실제로 얼마나 불어날지 파악하는 데 도움이 됩니다.

- 복리 주기가 서로 다른 예금 계좌나 정기예금(CD) 상품을 비교할 때

- 장기 투자를 계획하면서 복리가 시간이 지날수록 자산을 어떻게 키워주는지 확인하고 싶을 때

- 이자가 1년에 여러 번 복리로 붙는 채권형·확정금리형 상품의 실질 수익을 따져볼 때

APY 계산 방법

APY를 구하는 공식은 다음과 같습니다.

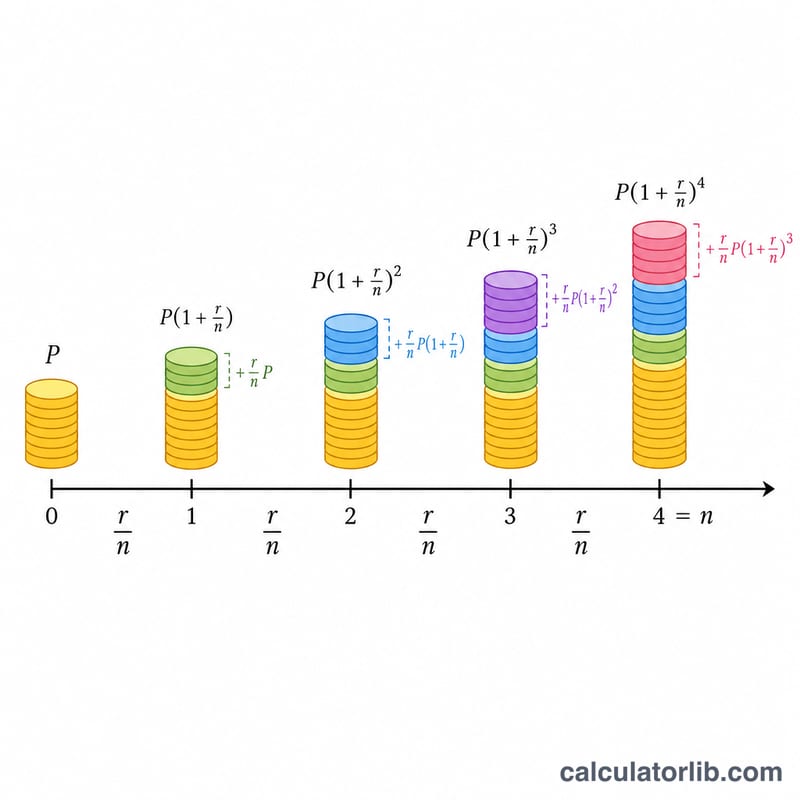

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$여기서,

- \(r\) = 연이율(소수로 표기)

- \(n\) = 1년간 복리 횟수

일정 기간이 지난 뒤의 만기 금액은 다음과 같이 계산합니다.

$$\text{만기 금액} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$여기서,

- \(P\) = 원금(초기 투자금)

- \(r\) = 연이율(소수로 표기)

- \(n\) = 1년간 복리 횟수

- \(t\) = 투자 기간(년)

발생한 총 이자는 다음과 같습니다.

$$\text{총 이자} = \text{만기 금액} - \text{원금}$$자주 쓰이는 복리 주기

| 복리 주기 | 1년간 횟수 (n) |

|---|---|

| 매일 | 365 |

| 매주 | 52 |

| 매월 | 12 |

| 분기별 | 4 |

| 반기별 | 2 |

| 연 1회 | 1 |

예시

예시 1: 예금 계좌의 APY 계산

연이율 2%, 월 복리인 예금 계좌의 APY는 얼마일까요?

| 연이율 | 2% |

| 복리 주기 | 매월(연 12회) |

| APY | 2.02% |

예시 2: 만기 금액과 총 이자 계산

$10,000를 연이율 5%, 분기 복리로 3년간 투자하면 만기 금액과 총 이자는 얼마일까요?

| 원금 | $10,000 |

| 연이율 | 5% |

| 복리 주기 | 분기별(연 4회) |

| 투자 기간 | 3년 |

| APY | 5.09% |

| 만기 금액 | $11,616.17 |

| 총 이자 | $1,616.17 |

예시 3: 복리 주기에 따른 차이 비교

$5,000를 연이율 3%로 5년간 투자할 때, 복리 주기에 따라 APY는 어떻게 달라질까요?

| 복리 주기 | APY | 만기 금액 |

|---|---|---|

| 연 1회 | 3.00% | $5,796.37 |

| 반기별(연 2회) | 3.02% | $5,803.89 |

| 분기별(연 4회) | 3.03% | $5,807.77 |

| 매월(연 12회) | 3.04% | $5,810.58 |

| 매일(연 365회) | 3.05% | $5,812.82 |

정의 및 용어집

아래의 용어들은 APY 계산 전체에서 나타납니다. 각각을 이해하면 결과를 올바르게 읽을 수 있고 은행과 신용조합에서 광고하는 수치와 비교할 수 있습니다.

- APY(연간 수익률) — 복리가 고려된 유효 연간 수익률입니다. 복리가 적용된 후 1년 동안 잔액이 실제로 얼마나 증가하는지를 나타내며, 단일 백분율로 표시됩니다. \(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\).

- APR / 명목이율(r) — 연중 복리가 적용되기 전의 명시된 연간 이자율입니다. 계좌에서 일반적으로 인용되는 이율이지만, 이자가 연중에 한 번 이상 복리되면 실제 성장을 과소평가합니다.

- 원금(P) — 초기 입금 또는 투자 금액으로, 이자를 처음 계산하는 기초가 되는 초기 잔액입니다.

- 연간 이자율(r) — 명목 연간 이율로, 백분율로 입력됩니다(예: 5%는 5). 공식에서는 100으로 나누어 소수로 변환됩니다.

- 복리 빈도(n) — 연중 이자가 잔액에 더해지는 횟수입니다: 1(연 1회), 2(반기별), 4(분기별), 12(월별) 또는 365(일일).

- 기간(t) — 자금이 투자되어 있는 시간의 길이(연 단위). APY 자체는 1년 수치이지만, 기간에 따라 최종 잔액과 총 이자가 결정됩니다.

- 최종 금액 — 기간 종료 시점의 잔액입니다: \(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\).

- 총 이자 — 기간 동안의 수익으로, 최종 금액에서 원금을 뺀 값입니다: \(A - P\).

APY vs APR/명목이율: APR(명목이율)은 인용 이율을 나타내고, APY는 복리 후의 실제 연간 수익을 나타냅니다. 이자가 연 1회만 복리될 때(\(n = 1\)) 두 값은 동일합니다. 더 자주 복리되는 경우, APY는 명목이율보다 높습니다. 왜냐하면 이미 기입된 이자에 대해 이자를 얻기 때문입니다.