Qu'est-ce que l'APY ?

L'APY (Annual Percentage Yield, ou rendement annuel effectif) est une mesure standardisée du rendement annuel d'un placement qui tient compte de l'effet des intérêts composés. Contrairement au calcul des intérêts simples, l'APY intègre la fréquence à laquelle les intérêts sont capitalisés au cours de l'année, ce qui donne une image bien plus fidèle de vos gains réels. Cette notion est surtout utilisée par les banques anglo-saxonnes (États-Unis, Canada) ; en France, l'équivalent le plus proche est le « taux annuel effectif » ou le rendement net, mais le principe de calcul reste identique.

Quand utiliser un calculateur d'APY ?

Un calculateur d'APY vous aide à évaluer le véritable potentiel de gain de vos placements dans les situations suivantes :

- Comparer différents comptes d'épargne ou certificats de dépôt (CD) dont les périodes de capitalisation diffèrent

- Préparer des placements à long terme et comprendre comment les intérêts composés feront fructifier votre argent au fil du temps

- Évaluer le rendement réel d'un placement à revenu fixe lorsque les intérêts sont capitalisés plusieurs fois par an

Comment calculer l'APY

La formule de l'APY est la suivante :

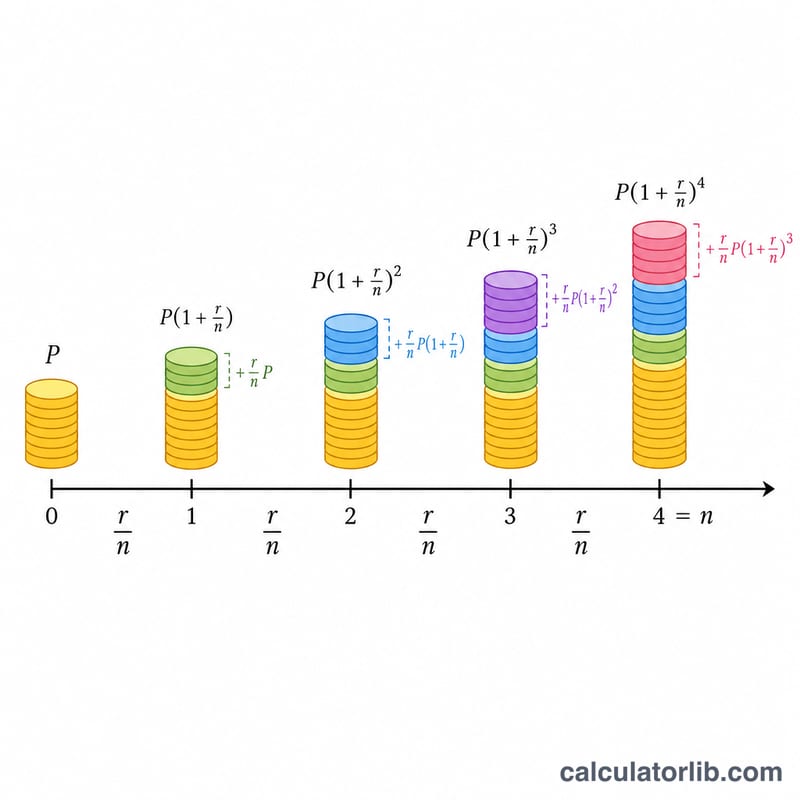

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$où :

- \(r\) = taux d'intérêt annuel (en décimal)

- \(n\) = nombre de périodes de capitalisation par an

Pour calculer le capital final au terme d'une durée donnée :

$$\text{Capital final} = P \times \left(1 + \frac{r}{n}\right)^{n\times t}$$où :

- \(P\) = capital initial (placement de départ)

- \(r\) = taux d'intérêt annuel (en décimal)

- \(n\) = nombre de périodes de capitalisation par an

- \(t\) = durée en années

Le total des intérêts gagnés se calcule ainsi :

$$\text{Total des intérêts} = \text{Capital final} - \text{Capital initial}$$Fréquences de capitalisation courantes

| Fréquence de capitalisation | Nombre de fois par an (n) |

|---|---|

| Quotidienne | 365 |

| Hebdomadaire | 52 |

| Mensuelle | 12 |

| Trimestrielle | 4 |

| Semestrielle | 2 |

| Annuelle | 1 |

Exemples

Exemple 1 : Calculer l'APY d'un compte d'épargne

Quel est l'APY d'un compte d'épargne offrant un taux d'intérêt annuel de 2 %, avec une capitalisation mensuelle ?

| Taux d'intérêt annuel | 2 % |

| Fréquence de capitalisation | Mensuelle (12 fois par an) |

| APY | 2,02 % |

Exemple 2 : Calculer le capital final et le total des intérêts

Si vous placez 10 000 $ à un taux annuel de 5 %, capitalisé trimestriellement pendant 3 ans, quels seront le capital final et le total des intérêts gagnés ?

| Capital initial | 10 000 $ |

| Taux d'intérêt annuel | 5 % |

| Fréquence de capitalisation | Trimestrielle (4 fois par an) |

| Durée | 3 ans |

| APY | 5,09 % |

| Capital final | 11 616,17 $ |

| Total des intérêts | 1 616,17 $ |

Exemple 3 : Comparer différentes fréquences de capitalisation

Comment l'APY varie-t-il pour un placement de 5 000 $ à un taux annuel de 3 % selon différentes fréquences de capitalisation, sur 5 ans ?

| Fréquence de capitalisation | APY | Capital final |

|---|---|---|

| Annuelle (1 fois) | 3,00 % | 5 796,37 $ |

| Semestrielle (2 fois) | 3,02 % | 5 803,89 $ |

| Trimestrielle (4 fois) | 3,03 % | 5 807,77 $ |

| Mensuelle (12 fois) | 3,04 % | 5 810,58 $ |

| Quotidienne (365 fois) | 3,05 % | 5 812,82 $ |

Définitions et Glossaire

Les termes ci-dessous apparaissent dans les calculs du TAP. Comprendre chacun d'eux vous aide à lire correctement le résultat et à le comparer aux chiffres annoncés par les banques et les coopératives de crédit.

- TAP (Taux de Rendement Annuel Pourcentage) — le taux de rendement annuel effectif une fois la capitalisation prise en compte. Il exprime la façon dont votre solde augmente réellement en un an, exprimée sous la forme d'un pourcentage unique. \(\text{TAP} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\).

- TAEG / Taux nominal (r) — le taux d'intérêt annuel déclaré avant que la capitalisation ne soit appliquée au cours de l'année. C'est le taux que vous voyez généralement cité sur un compte, mais il sous-estime la croissance réelle chaque fois que les intérêts se capitalisent plus d'une fois par an.

- Capital (P) — votre dépôt initial ou montant d'investissement, le solde de départ sur lequel les intérêts sont d'abord calculés.

- Taux d'intérêt annuel (r) — le taux nominal annuel, entré sous la forme d'un pourcentage (par ex. 5 pour 5 %). Dans la formule, il est divisé par 100 pour devenir une décimale.

- Fréquence de capitalisation (n) — le nombre de fois par an où les intérêts sont ajoutés au solde : 1 (annuel), 2 (semestriel), 4 (trimestriel), 12 (mensuel) ou 365 (quotidien).

- Durée (t) — la durée pendant laquelle l'argent reste investi, en années. Le TAP lui-même est un chiffre d'une année, mais la durée détermine le solde final et les intérêts totaux.

- Montant final — le solde à la fin de la durée : \(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\).

- Intérêts totaux — les gains produits au cours de la durée, égaux au montant final moins le capital : \(A - P\).

TAP versus TAEG/taux nominal : Le TAEG (le taux nominal) vous indique le taux cité ; le TAP vous indique le rendement annuel réel après capitalisation. Lorsque les intérêts se capitalisent une seule fois par an (\(n = 1\)) les deux sont égaux. Avec une capitalisation plus fréquente, le TAP est supérieur au taux nominal car vous gagnez des intérêts sur les intérêts précédemment crédités.