APY(実質年利回り)とは?

APY(Annual Percentage Yield=実質年利回り)は、複利の効果を加味して投資の年間リターンを示す標準的な指標です。単利での計算とは異なり、APYは1年のうちに利息が何回複利で組み入れられるかを反映するため、実際に手にできるリターンをより正確に把握できます。なお、APYは主に米国の銀行や金融機関が預金商品の利回りを表示する際に使う用語で、日本でいう「実質年利回り」に相当します。日本の預貯金で表示される金利の考え方とは前提が異なる場合があるため、海外口座や外貨建て商品を比較する際の目安としてご活用ください。

APY計算ツールが役立つ場面

APY計算ツールは、次のような場面で投資商品の本当の収益力を見極めるのに役立ちます。

- 複利計算の頻度が異なる複数の普通預金や定期預金(CD:譲渡性預金)を比較したいとき

- 長期の投資計画を立て、複利によって資産が時間とともにどう増えるかを理解したいとき

- 利息が年に複数回組み入れられる確定利付き商品の、実質的なリターンを見積もりたいとき

APYの計算方法

広告

APYを求める計算式は次のとおりです。

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$各記号の意味:

- \(r\) = 年利(小数で表記)

- \(n\) = 1年あたりの複利計算回数

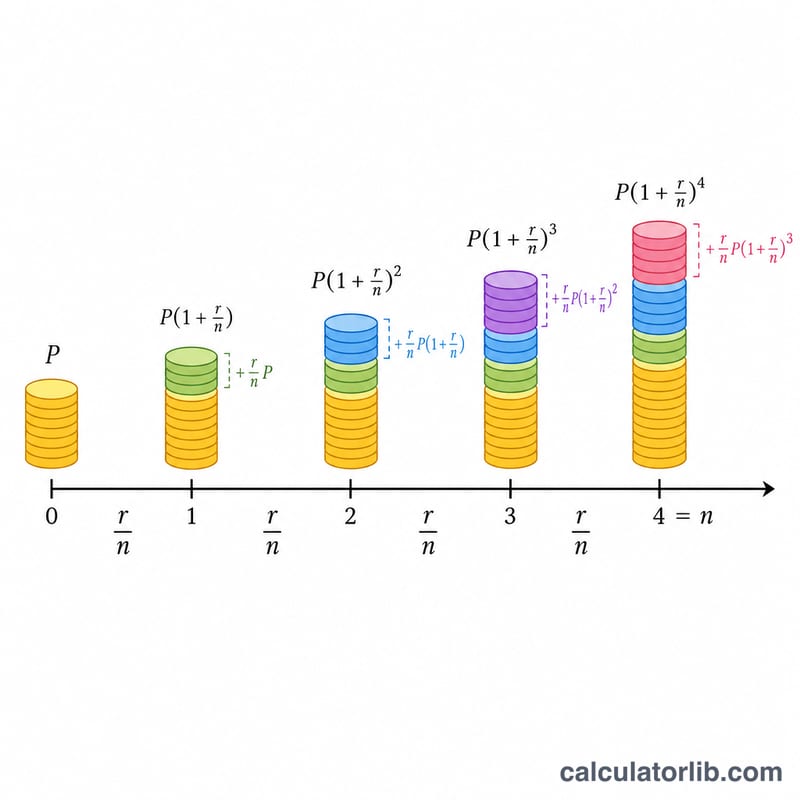

一定の運用期間後の満期額(元利合計)を求めるには:

$$\text{満期額} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$各記号の意味:

- \(P\) = 元本(初期投資額)

- \(r\) = 年利(小数で表記)

- \(n\) = 1年あたりの複利計算回数

- \(t\) = 運用期間(年)

得られる利息の総額は:

$$\text{受取利息の総額} = \text{満期額} - \text{元本}$$主な複利計算の頻度

| 複利計算の頻度 | 1年あたりの回数(n) |

|---|---|

| 毎日 | 365 |

| 毎週 | 52 |

| 毎月 | 12 |

| 四半期ごと | 4 |

| 半年ごと | 2 |

| 年1回 | 1 |

計算例

広告

例1:普通預金のAPYを計算する

年利2%、毎月複利の普通預金口座のAPYはいくらになるでしょうか?

| 年利 | 2% |

| 複利計算の頻度 | 毎月(年12回) |

| APY | 2.02% |

例2:満期額と受取利息の総額を計算する

10,000ドルを年利5%・四半期ごとの複利で3年間運用した場合、満期額と受取利息の総額はいくらになるでしょうか?

| 元本 | 10,000ドル |

| 年利 | 5% |

| 複利計算の頻度 | 四半期ごと(年4回) |

| 運用期間 | 3年 |

| APY | 5.09% |

| 満期額 | 11,616.17ドル |

| 受取利息の総額 | 1,616.17ドル |

例3:複利計算の頻度を比較する

5,000ドルを年利3%で5年間運用する場合、複利計算の頻度によってAPYはどう変わるでしょうか?

| 複利計算の頻度 | APY | 満期額 |

|---|---|---|

| 年1回 | 3.00% | 5,796.37ドル |

| 半年ごと(年2回) | 3.02% | 5,803.89ドル |

| 四半期ごと(年4回) | 3.03% | 5,807.77ドル |

| 毎月(年12回) | 3.04% | 5,810.58ドル |

| 毎日(年365回) | 3.05% | 5,812.82ドル |

定義と用語集

以下の用語はAPY計算全体に表示されます。各用語を理解することで、結果を正しく読み、銀行やクレジットユニオンが広告している数字と比較するのに役立ちます。

- APY(年間利回り) — 複利を考慮した有効な年間リターン率。1年間で残高がどの程度実際に増加するかを単一のパーセンテージで表しています。\(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\)。

- APR / 名目金利(r) — 年内に複利が適用される前の表示年間利率です。これは通常、口座で表示される金利ですが、利息が年に複数回複利計算される場合は実際の成長を過小評価しています。

- 元本(P) — 初期預金または投資額であり、利息が最初に計算される開始残高です。

- 年間利率(r) — 名目年利率で、パーセンテージで入力されます(例:5の場合は5%)。公式では100で割られて小数になります。

- 複利計算頻度(n) — 年間で利息が残高に加算される回数:1(年1回)、2(半年ごと)、4(四半期ごと)、12(月1回)、または365(日1回)。

- 期間(t) — お金が投資される期間(年単位)。APY自体は1年間の数字ですが、期間は最終残高と総利息を決定します。

- 最終金額 — 期間終了時の残高:\(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\)。

- 総利息 — 期間中に生成された収益であり、最終金額から元本を引いたもの:\(A - P\)。

APYとAPR/名目金利: APR(名目金利)は表示金利を示します。APYは複利後の実際の年間利回りを示します。利息が年に1回のみ複利計算される場合(\(n = 1\))、2つは等しくなります。より頻繁な複利計算では、以前にクレジットされた利息に対する利息が得られるため、APYは名目金利より高くなります。