APR→APY換算ツールとは?

このツールは、名目年利(APR:Annual Percentage Rate)を実質年利回り(APY:Annual Percentage Yield)に換算します。APYは「実効年利率」とも呼ばれます。APRは表示上の年間金利ですが、利息が年に複数回複利計算される場合、実際に受け取る(または支払う)金額はそれより大きくなります。APYはこの複利効果を織り込み、本当の年間利回りを示してくれます。なお、米国などではAPRやAPYの表示が法律で定められていますが、日本では「年率」「実質年率」といった表記が一般的で、概念は同じでも運用ルールは国によって異なる点にご注意ください。

使い方

名目年利(APR)をパーセントで入力し、複利の頻度を選びます。選択肢は、年1回・半年ごと・四半期ごと・毎月・毎日です。入力すると即座にAPYと、複利による上乗せ分(APY − APR)が表示されます。

計算式の解説

換算には次の式を使います。

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1$$

ここでAPRは小数で表し、nは1年あたりの複利回数です。APRをnで割ると1期間あたりの利率になり、その成長係数をn乗することで1年分の複利を反映させ、最後に1を引くことで利回り部分だけを取り出します。

計算例

たとえば、年利5%(APR)で毎月複利(\(n = 12\))の口座を考えます。すると、$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$、つまり約5.1162%となります。複利による上乗せ分は、単純な年利5%に対しておよそ0.1162パーセントポイントです。

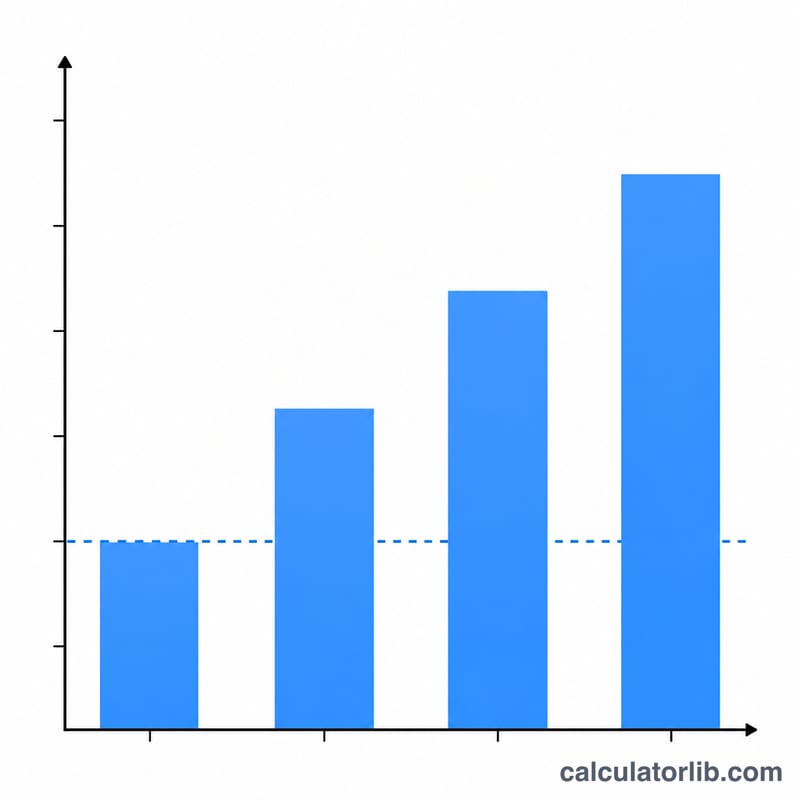

複利計算頻度別のAPRからAPYへの変換

利息が複利計算される頻度が高いほど、所定の名目APRに対する実効年利回り(APY)が高くなります。以下の表は、APRを5%に固定し、各複利計算頻度に対して式\(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\)を適用しています。複利計算による利得列は、複利計算が名目5%レートに対してどれだけ上乗せされるかを示しています。

| 複利計算 | 年間の期間数 (n) | APY | APRに対する複利計算による利得 |

|---|---|---|---|

| 年1回 | 1 | 5.0000% | 0.0000% |

| 半年ごと | 2 | 5.0625% | 0.0625% |

| 四半期ごと | 4 | 5.0945% | 0.0945% |

| 月1回 | 12 | 5.1162% | 0.1162% |

| 日1回 | 365 | 5.1267% | 0.1267% |

計算例(月1回): APR = 5%、n = 12の場合、周期レートは\(0.05/12 = 0.0041667\)です。次に\(\text{APY} = (1 + 0.0041667)^{12} - 1 = 1.051162 - 1 = 0.051162\)、つまり約5.1162%です。年1回から日1回へ移行するにつれて利得は減少することに注意してください。複利計算のメリットの大部分は月1回に到達すると得られ、連続複利計算(\(e^{0.05}-1 \approx 5.1271\%\)を与える)に向けて収益が減少します。

主要用語の説明

- APR(年利率)

- 名目年利率は、年1回を超える複利計算を考慮する前に、口座またはローンに対して述べられます。月1回複利計算される5%のAPRは、1年間で正確に5%を得ることを意味しません。毎月\(5\%/12\)で利息が付くことを意味します。APRは金利を引用および比較するのに便利ですが、年1回を超える頻度で複利計算が発生する場合、実際の年間リターンを過小評価しています。

- APY /実効年利率(EAR)

- 年間を通じて複利計算されたすべての利息を含めた後の実効年利回りです。APY(預金と貯蓄に使用される用語)とEAR(より一般的な用語)は同じ方法で計算されます:\(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\)。これは、異なる複利計算スケジュールを持つ口座を同等の基準で比較できる単一の数値です。

- 名目レート

- 複利計算頻度のために調整されていない、述べられた年間レート(APR)の別名です。ここで「名目」とは「名前が付いている」または「述べられている」を意味し、「インフレーションのために調整されている」ではありません(経済的な別の用法です)。

- 周期レート

- 各個別の複利計算期間に適用される利率で、\(\text{APR}/n\)に等しいです。月1回複利計算される5%APRの場合、周期(月間)レートは\(5\%/12 \approx 0.4167\%\)です。周期レートを\(n\)期間にわたって繰り返し適用することで、APYが得られます。

- 複利計算頻度

- 計算された利息を残高に追加して、それ自体が利息を得始める頻度です。一般的な頻度は、年1回、半年ごと、四半期ごと、月1回、日1回です。頻度が高いほど、固定APRのAPYが上昇しますが、頻度が増加するにつれて追加の利益は減少します。

- n(年間の期間数)

- 1年間の複利計算期間の数で、APY計算式の指数です。標準的な値:1(年1回)、2(半年ごと)、4(四半期ごと)、12(月1回)、365(日1回)。\(n\)が無限に増加すると、APYは連続複利計算の極限\(e^{\text{APR}/100} - 1\)に近づきます。

よくある質問

APRとAPYの違いは? APRは単純な名目利率です。一方APYは年内の複利効果を含むため、常に \(\text{APY} \geq \text{APR}\) となります(両者が等しくなるのは、複利が年1回の場合だけです)。

複利の頻度が高いほどAPYが大きくなるのはなぜ? 利息の計算と元本への組み入れがより頻繁に行われるため、その後の各期間では、わずかに増えた残高に対して利息がつくからです。

預金にもローンにも使えますか? はい。預金では本当の受取利回りがわかり、ローンでは借入の本当の実効コストがわかります。