APR→APY 변환 계산기란?

이 도구는 명목 연이율(APR)을 실효 연수익률(APY), 즉 실질 연이율로 변환해 줍니다. APR은 표시상의 연간 금리이지만, 이자가 1년에 여러 번 복리로 붙으면 실제로 받거나 내는 금액은 더 커집니다. APY는 이러한 복리 효과까지 반영해 진짜 연간 수익률을 알려 줍니다.

사용 방법

명목 APR을 백분율로 입력하고, 이자가 복리로 붙는 주기를 선택하세요 — 연 1회, 반기, 분기, 매월, 매일 중에서 고를 수 있습니다. 계산기는 즉시 APY와 함께 복리로 인한 추가 이익(APY에서 APR을 뺀 값)을 보여 줍니다.

공식 풀이

변환에는 다음 공식을 사용합니다:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{n}}\right)^{\text{n}} - 1$$

여기서 APR은 소수로 표현하며, n은 1년 동안의 복리 횟수입니다. APR을 n으로 나누면 1회당 이율이 되고, 성장 계수를 n제곱하면 1년 전체에 걸쳐 복리가 적용되며, 마지막에 1을 빼면 순수한 수익률만 남습니다.

계산 예시

어떤 계좌가 연 5% APR에 매월 복리(\(n = 12\))라고 광고한다고 가정해 봅시다. 그러면 $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162,$$ 약 5.1162%가 됩니다. 단순한 5% APR보다 복리 이익이 약 0.1162%포인트 더 높은 셈입니다.

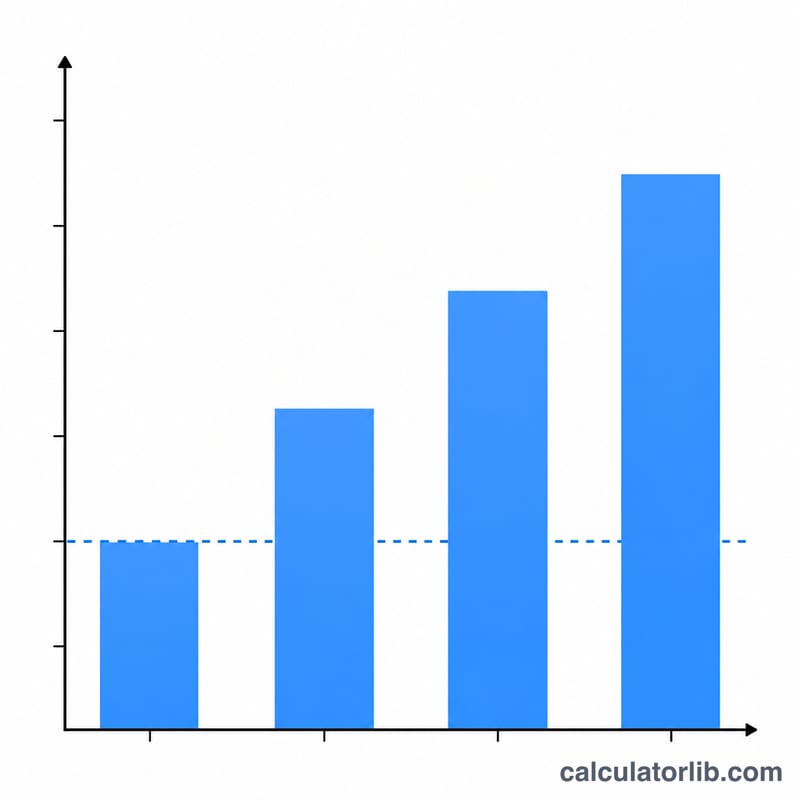

복리 빈도에 따른 APR에서 APY로의 변환

이자가 복리 계산되는 횟수가 많을수록, 주어진 명목 APR에 대한 유효 연간 수익률(APY)이 높아집니다. 아래 표는 APR을 5%로 고정하고 각 복리 빈도에 대해 공식 \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\)을 적용합니다. 복리 이득 열은 복리가 단순 5% 명목 요율에 비해 추가하는 백분율 포인트 수를 보여줍니다.

| 복리 빈도 | 연간 기간 수(n) | APY | APR 대비 복리 이득 |

|---|---|---|---|

| 연간 | 1 | 5.0000% | 0.0000% |

| 반기 | 2 | 5.0625% | 0.0625% |

| 분기별 | 4 | 5.0945% | 0.0945% |

| 월간 | 12 | 5.1162% | 0.1162% |

| 일일 | 365 | 5.1267% | 0.1267% |

풀이 예제(월간): APR = 5%, n = 12일 때, 주기 요율은 \(0.05/12 = 0.0041667\)입니다. 그러면 \(\text{APY} = (1 + 0.0041667)^{12} - 1 = 1.051162 - 1 = 0.051162\), 즉 약 5.1162%입니다. 연간에서 일일로 이동함에 따라 이득이 감소함에 주목하세요 — 복리의 대부분의 이점은 월간에 도달할 때까지 포착되며, 연속 복리로 향할수록 수익이 감소합니다(이는 \(e^{0.05}-1 \approx 5.1271\%\)를 제공할 것입니다).

핵심 용어 설명

- APR(연간 명목 이자율)

- 명목 연간 이자율로, 계좌나 대출에 대해 명시된 금액이지만, 연중 복리를 고려하기 전의 것입니다. 월간으로 복리 계산된 5% APR은 1년 동안 정확히 5%를 버는 것을 의미하지 않습니다 — 이는 매달 \(5\%/12\)에서 발생함을 의미합니다. APR은 명시된 요율을 인용하고 비교하기에 편리하지만, 연중 2회 이상 복리 계산이 발생할 때 진정한 연간 수익을 과소 평가합니다.

- APY / 유효 연간 이자율(EAR)

- 모든 연중 복리를 포함한 후의 유효 연간 수익률입니다. APY(예금 및 저축에 사용되는 용어)와 EAR(더 일반적인 용어)은 같은 방식으로 계산됩니다: \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\). 이는 서로 다른 복리 일정의 계좌를 동등한 기준으로 비교할 수 있게 해주는 단일 수치입니다.

- 명목 요율

- 복리 빈도로 조정되지 않은 명시된 연간 요율(APR)의 다른 이름입니다. 여기서 "명목"은 "명시된" 또는 "기술된"을 의미하며, "인플레이션 조정"을 의미하지 않습니다(경제학에서 사용되는 다른 의미).

- 주기 요율

- 각 개별 복리 기간에 적용되는 이자율로, \(\text{APR}/n\)과 같습니다. 월간으로 복리 계산된 5% APR의 경우, 주기(월간) 요율은 \(5\%/12 \approx 0.4167\%\)입니다. 주기 요율을 \(n\) 기간 동안 반복적으로 적용하는 것이 APY를 생성합니다.

- 복리 빈도

- 발생된 이자가 잔액에 추가되어 스스로 이자를 버기 시작하는 빈도입니다. 일반적인 빈도는 연간, 반기, 분기별, 월간, 일일입니다. 더 높은 빈도는 고정된 APR에 대해 APY를 높이지만, 빈도가 증가함에 따라 추가 이점이 감소합니다.

- n(연간 기간 수)

- 1년 내 복리 기간의 수 — APY 공식의 지수입니다. 일반적인 값: 1(연간), 2(반기), 4(분기별), 12(월간), 365(일일). \(n\)이 무한 없이 커질수록 APY는 연속 복리 한계 \(e^{\text{APR}/100} - 1\)에 접근합니다.

자주 묻는 질문

APR과 APY의 차이는 무엇인가요? APR은 단순한 명목 금리이고, APY는 1년 안에서의 복리 효과까지 포함합니다. 그래서 APY는 항상 APR보다 크거나 같습니다(연 1회 복리일 때만 같습니다).

복리 주기가 잦을수록 APY가 더 높아지는 이유는? 이자가 더 자주 계산되어 잔액에 더해지므로, 다음 기간에는 조금 더 커진 금액에 대해 다시 이자가 붙기 때문입니다.

예금과 대출 모두에 쓸 수 있나요? 네. 예금에서는 실제 수익을, 대출에서는 실질적인 차입 비용을 보여 줍니다.