이 계산기로 무엇을 알 수 있나요

이 계산기는 현재 잔액에서 시작해 매달 일정 금액을 적립하고 복리 이자가 붙을 때, 원하는 저축 목표에 도달하기까지 얼마나 걸리는지 알려줍니다. 막연히 추측하는 대신 목표 달성까지 필요한 정확한 개월 수(그리고 연 수)를 확인할 수 있어요. 내 집 마련 계약금, 비상금, 여행 자금 등 어떤 목표를 세우든 계획을 짜는 데 딱 맞습니다.

사용 방법

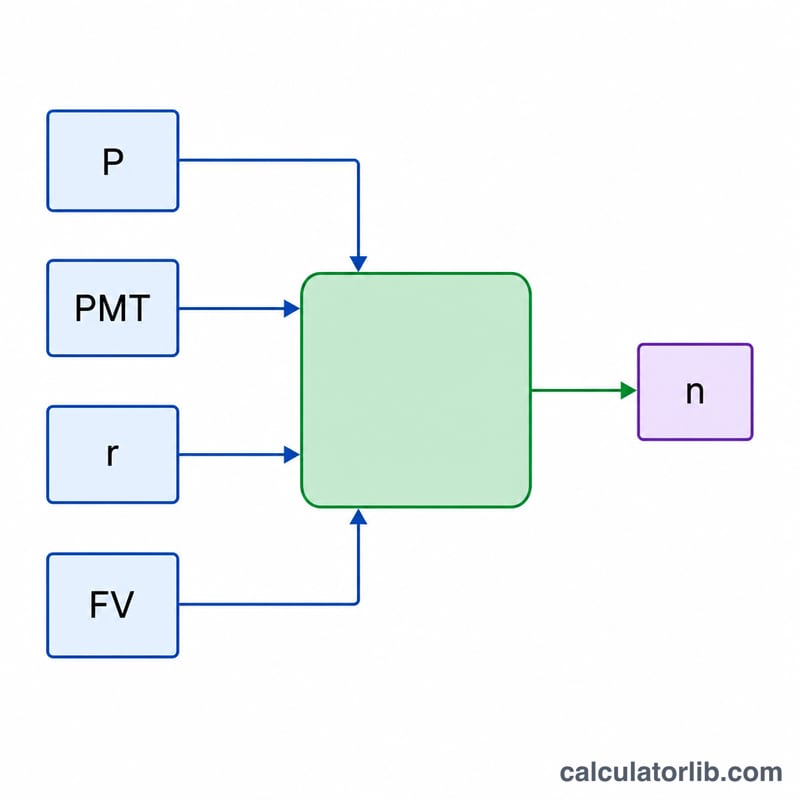

네 가지 값을 입력하면 됩니다. 저축 목표(달성하고 싶은 미래 금액), 현재 저축액(지금 가지고 있는 잔액), 매달 넣을 월 적립액, 그리고 계좌에 적용되는 연이율입니다. 계산기는 연이율을 월이율로 환산한 뒤 월 복리를 적용해 필요한 기간을 계산해 줍니다.

계산 공식 풀이

핵심 공식은 다음과 같습니다.

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r + PMT}{P \cdot r + PMT}\right)}{\ln(1 + r)}$$

여기서 n은 개월 수, FV는 목표 금액, P는 시작 잔액, PMT는 월 적립액, r은 월이율(연이율 ÷ 12 ÷ 100)입니다. 자연로그를 사용한 이 구조는 시작 잔액과 매달 적립한 금액 모두에 복리가 어떻게 쌓이는지를 정확히 반영합니다. 이자율이 0%라면 공식은 \( n = \dfrac{FV - P}{PMT} \) 로 간단해집니다.

예시로 계산해 보기

예를 들어 $50,000를 모으는 것이 목표이고, 이미 $5,000를 가지고 있으며, 매달 $500씩 적립하고, 연 6%의 이자를 받는다고 가정해 봅시다. 월이율은 \( r = 0.06 / 12 = 0.005 \) 입니다. 그러면 $$n = \frac{\ln\!\left(\dfrac{50000 \cdot 0.005 + 500}{5000 \cdot 0.005 + 500}\right)}{\ln(1.005)} = \frac{\ln(750 / 525)}{\ln(1.005)} \approx \frac{0.3567}{0.0049875} \approx 71.5\ \text{개월}$$ 즉 약 5.96년이 걸립니다.

자주 묻는 질문

월 복리를 기준으로 하나요? 네. 이자는 매달 적용되고 적립액도 매달 더해집니다.

목표 금액이 현재 잔액보다 적으면 어떻게 되나요? 이미 목표를 달성한 상태이므로 결과는 사실상 0개월입니다.

세금이나 물가상승률도 반영되나요? 아니요. 결과는 세전 명목 기준 추정치입니다. 세후 수익이나 실질 수익을 반영하려면 가정한 이자율을 그만큼 낮춰서 계산해 보세요.