Công cụ này giúp gì cho bạn

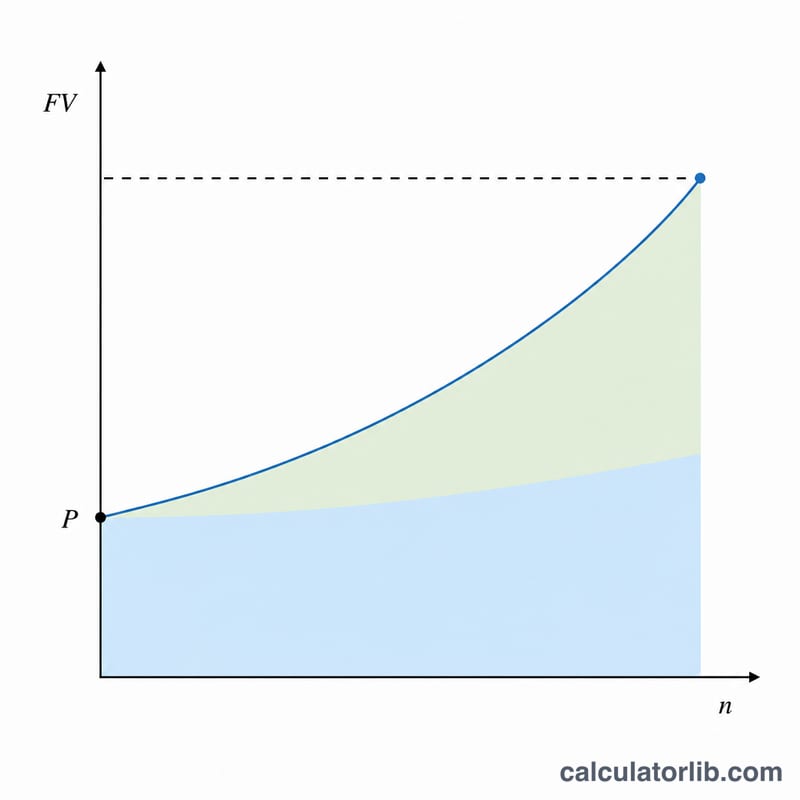

Công cụ này cho bạn biết cần bao lâu để chạm tới một mục tiêu tiết kiệm cụ thể khi bạn bắt đầu với số dư hiện có, đều đặn góp thêm một khoản cố định mỗi tháng và được hưởng lãi kép trên đường đi. Thay vì phải ước chừng mơ hồ, bạn sẽ biết chính xác bao nhiêu tháng (và năm) nữa là đạt đích — rất phù hợp khi lên kế hoạch mua nhà, lập quỹ dự phòng, dành dụm cho chuyến du lịch hay bất kỳ cột mốc nào khác.

Cách sử dụng

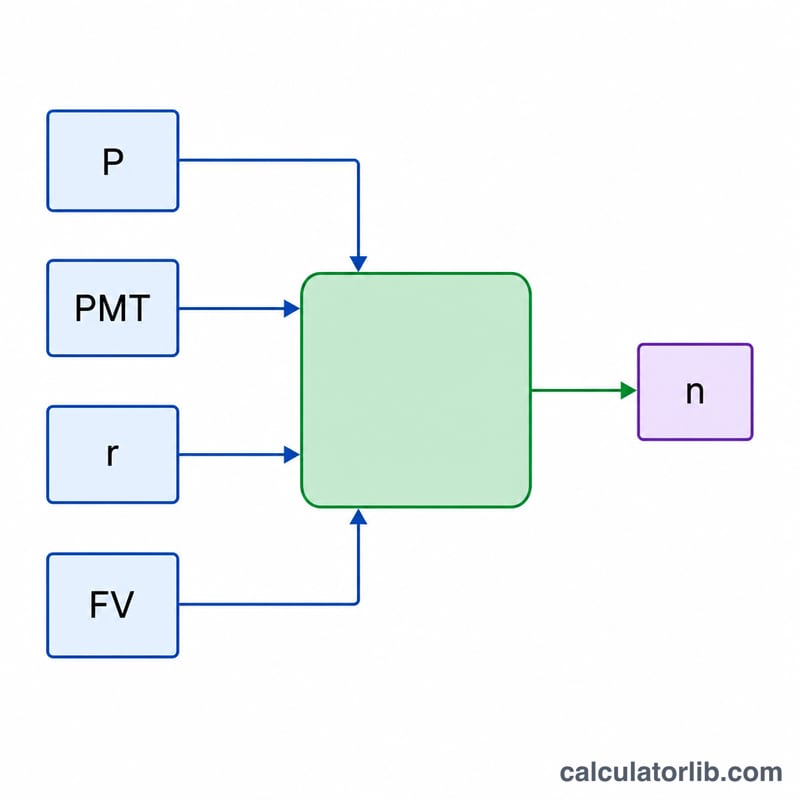

Bạn chỉ cần nhập bốn thông số: mục tiêu tiết kiệm (số tiền tương lai bạn muốn có), số tiền hiện có (số dư bạn đang sở hữu hôm nay), khoản góp hàng tháng mà bạn dự định bỏ vào, và lãi suất hàng năm mà tài khoản của bạn nhận được. Công cụ sẽ quy đổi lãi suất năm sang lãi suất tháng, áp dụng lãi kép theo tháng và trả về khoảng thời gian cần thiết.

Giải thích công thức

Công thức cốt lõi như sau:

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r + PMT}{P \cdot r + PMT}\right)}{\ln(1 + r)}$$

Trong đó \(n\) là số tháng, \(FV\) là mục tiêu cần đạt, \(P\) là số dư ban đầu, \(PMT\) là khoản gửi hàng tháng, và \(r\) là lãi suất tháng (lãi suất năm ÷ 12 ÷ 100). Cấu trúc logarit tự nhiên giúp tính cả phần lãi kép sinh ra trên số dư ban đầu lẫn trên từng khoản góp. Nếu lãi suất bằng 0%, công thức rút gọn lại thành \(n = (FV - P) / PMT\).

Ví dụ minh họa

Giả sử bạn muốn tiết kiệm 50.000 USD, hiện đã có sẵn 5.000 USD, mỗi tháng góp thêm 500 USD và hưởng lãi 6%/năm. Lãi suất tháng là \(r = 0{,}06 / 12 = 0{,}005\). Khi đó $$n = \frac{\ln\!\left(\dfrac{50000 \cdot 0{,}005 + 500}{5000 \cdot 0{,}005 + 500}\right)}{\ln(1{,}005)} = \frac{\ln(750 / 525)}{\ln(1{,}005)} \approx \frac{0{,}3567}{0{,}0049875} \approx 71{,}5 \text{ tháng},$$ tức khoảng 5,96 năm.

Câu hỏi thường gặp

Công cụ có giả định lãi kép theo tháng không? Có — lãi được cộng mỗi tháng và khoản góp cũng được thêm vào hàng tháng.

Nếu mục tiêu của tôi thấp hơn số dư hiện có thì sao? Khi đó bạn đã đạt mục tiêu rồi, và kết quả thực tế là 0 tháng.

Có tính đến thuế hay lạm phát không? Không. Kết quả là ước tính danh nghĩa trước thuế; muốn mô phỏng lợi nhuận sau thuế hoặc lợi nhuận thực, bạn hãy giảm bớt mức lãi suất giả định.