Công cụ này giúp bạn làm gì

Công cụ này trả lời một câu hỏi quen thuộc về tiền bạc: "Mỗi tháng tôi cần để dành bao nhiêu để đạt được mục tiêu?" Khi bạn nhập số tiền mục tiêu trong tương lai, số dư đã tiết kiệm được hiện tại, lãi suất hàng năm và khoảng thời gian (tính bằng năm), công cụ sẽ cho biết số tiền cố định cần gửi mỗi tháng. Cả khoản gửi hàng tháng lẫn số dư ban đầu đều được tính theo lãi kép gộp hàng tháng.

Cách sử dụng

Nhập mục tiêu giá trị tương lai (số tiền bạn muốn có được), số dư hiện tại bạn đang có, lãi suất hàng năm mà bạn kỳ vọng, và số năm cho đến ngày bạn muốn đạt mục tiêu. Công cụ sẽ cho bạn biết số tiền cần gửi mỗi tháng, tổng số tiền bạn tự bỏ ra, số dư ban đầu sẽ tăng lên thành bao nhiêu nếu để yên, và tổng tiền lãi thu được trong suốt quá trình.

Giải thích công thức

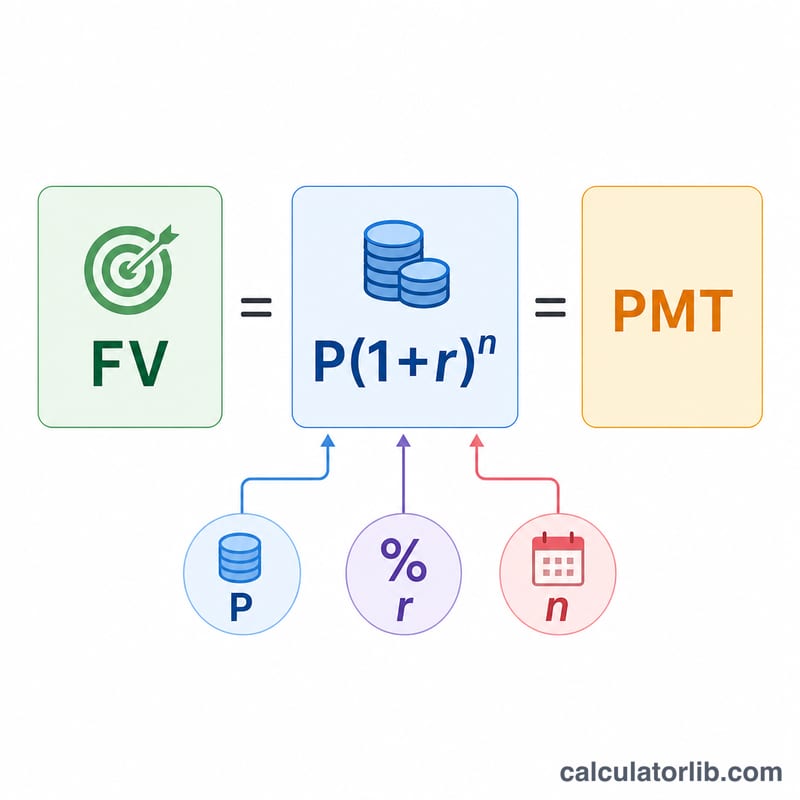

Số tiền phải gửi được suy ra từ giá trị tương lai của một dòng tiền đều cộng với giá trị tương lai của khoản tiền gốc ban đầu:

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$Trong đó \(FV\) là mục tiêu của bạn, \(P\) là số dư ban đầu, \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12), và \(n\) là tổng số tháng (số năm × 12). Phần \(P(1+r)^n\) chính là số tiền mà số dư ban đầu tự nó tăng lên được; phần còn thiếu sẽ được bù đắp bằng các khoản gửi hàng tháng.

Ví dụ minh họa

Giả sử bạn muốn có 50.000 USD sau 10 năm, hiện đã có sẵn 5.000 USD và kỳ vọng lãi suất 6% mỗi năm. Khi đó \(r = 0{,}005\), \(n = 120\), và \((1+r)^n \approx 1{,}81940\). Khoản 5.000 USD của bạn sẽ tăng lên khoảng 9.097 USD. Phần còn lại 40.903 USD phải đến từ các khoản gửi hàng tháng: $$PMT \approx \frac{40\,903 \times 0{,}005}{0{,}81940} \approx \textbf{249{,}59 USD mỗi tháng}.$$

Câu hỏi thường gặp

Nếu lãi suất là 0% thì sao? Khi không có lãi, công cụ chỉ đơn giản chia đều phần còn thiếu (mục tiêu trừ đi số dư ban đầu) cho toàn bộ số tháng.

Khoản gửi được thực hiện vào đầu hay cuối tháng? Mô hình này giả định gửi vào cuối mỗi tháng (dòng tiền đều thông thường), đây là quy ước phổ biến nhất.

Công cụ có tính đến thuế hay lạm phát không? Không — kết quả là giá trị danh nghĩa. Để biết sức mua thực tế, hãy dùng tỷ suất sinh lời đã điều chỉnh theo lạm phát.