Что считает этот калькулятор

Калькулятор отвечает на вопрос, который рано или поздно возникает у каждого, кто копит деньги: «Сколько откладывать в месяц, чтобы накопить нужную сумму?» Вы задаёте целевую сумму, размер уже накопленного капитала, годовую процентную ставку и срок в годах — и получаете фиксированный ежемесячный взнос, которого достаточно для достижения цели. При этом считается, что и взносы, и стартовый капитал приносят доход с ежемесячной капитализацией процентов.

Как пользоваться калькулятором

Введите целевую сумму (сколько вы хотите накопить), текущий стартовый капитал, ожидаемую годовую ставку и количество лет до намеченной даты. В ответ калькулятор покажет необходимый ежемесячный взнос, общую сумму ваших собственных вложений, во сколько вырастет один только стартовый капитал и сколько процентов вы заработаете за весь срок.

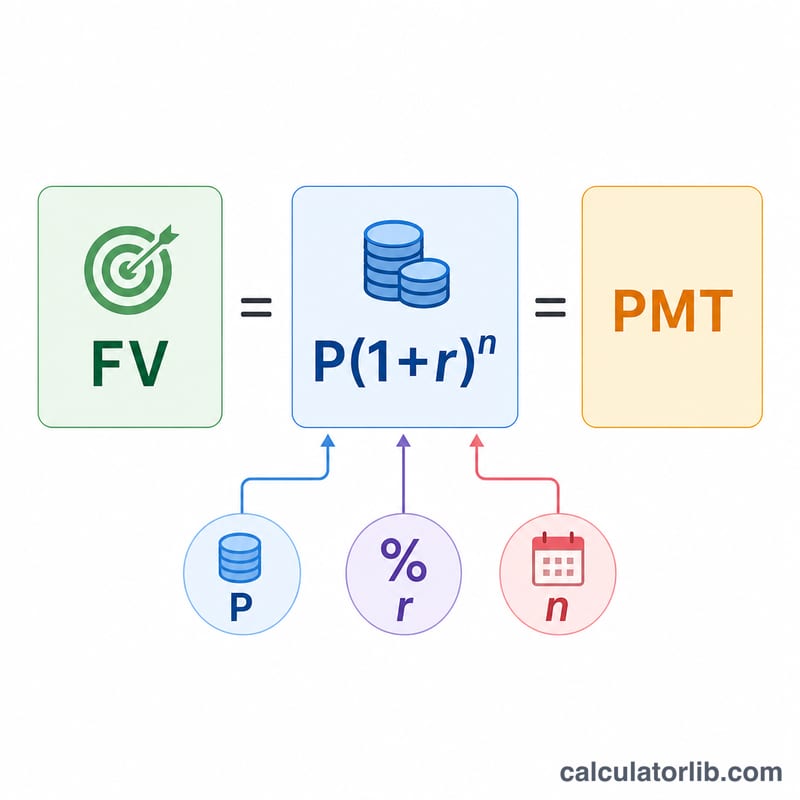

Разбор формулы

Необходимый платёж выводится из формулы будущей стоимости аннуитета плюс будущей стоимости единовременного стартового капитала:

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$Здесь FV — ваша цель, P — стартовый капитал, r — месячная ставка (годовая ставка ÷ 12), а n — количество месяцев (число лет × 12). Слагаемое \(P(1+r)^n\) — это то, во что превратится сам стартовый капитал; оставшуюся разницу нужно закрыть ежемесячными взносами.

Пример расчёта

Допустим, вы хотите накопить $50 000 за 10 лет, у вас уже отложено $5 000, а ожидаемая доходность составляет 6 % годовых. Тогда \(r = 0{,}005\), \(n = 120\), а \((1+r)^n \approx 1{,}81940\). Ваши $5 000 вырастут примерно до $9 097. Оставшиеся $40 903 нужно накопить взносами: $$PMT \approx \frac{40\,903 \times 0{,}005}{0{,}81940} \approx \textbf{249{,}59 \text{ в месяц}}.$$

Частые вопросы

А если ставка равна 0 %? Без начисления процентов калькулятор просто делит разницу между целью и стартовым капиталом поровну на все месяцы.

Когда вносятся платежи — в начале или в конце месяца? В модели взносы считаются сделанными в конце месяца (обычный аннуитет) — это самый распространённый вариант.

Учитываются ли налоги и инфляция? Нет — результаты приведены в номинальном выражении. Чтобы оценить реальную покупательную способность, используйте доходность с поправкой на инфляцию.