Что такое средневзвешенная процентная ставка?

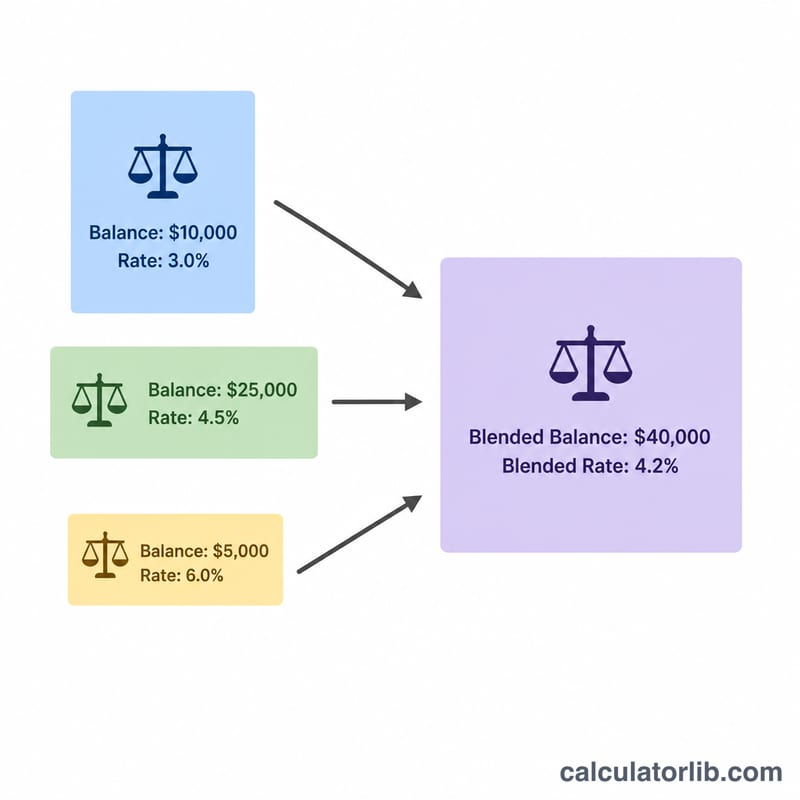

Средневзвешенная (или «смешанная») процентная ставка — это единая эффективная ставка, которую вы получаете (или платите) сразу по нескольким остаткам с разными процентами. В отличие от простого среднего, здесь каждая ставка учитывается с учётом суммы на счёте: чем больше денег лежит на счёте, тем сильнее его ставка влияет на итог. Инструмент подходит для вкладов, депозитов, нескольких кредитов и любых комбинаций остатков и ставок.

Как пользоваться калькулятором

Укажите сумму остатка и его годовую процентную ставку для каждого счёта (до четырёх). Неиспользуемые строки оставьте пустыми или с нулём. Калькулятор мгновенно покажет вашу средневзвешенную ставку, общую сумму всех остатков и примерный годовой доход, который эти средства принесут по этой ставке.

Формула простыми словами

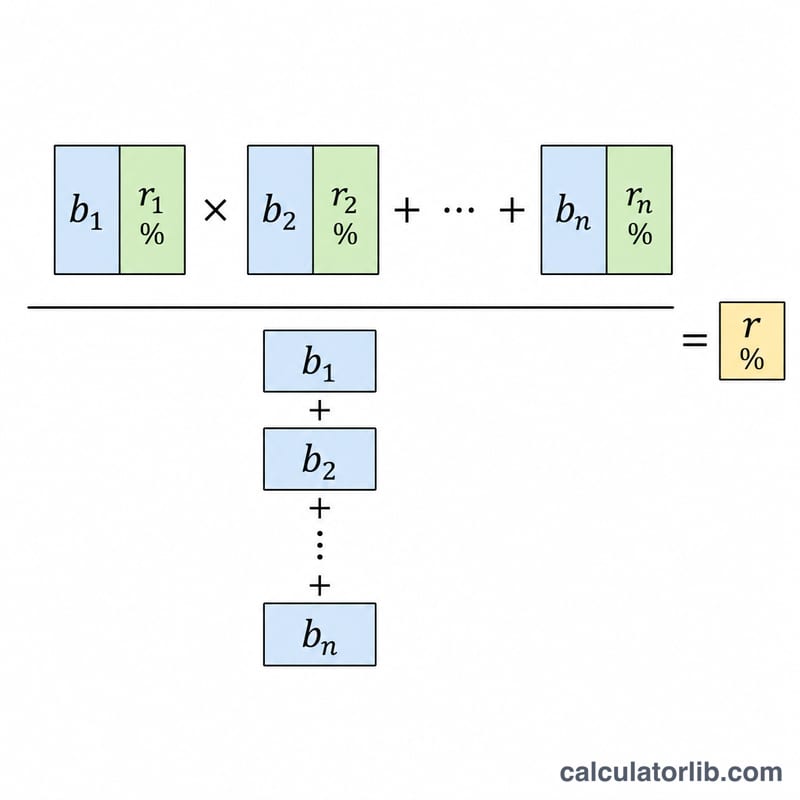

Средневзвешенная ставка — это сумма произведений каждого остатка на его ставку, делённая на общую сумму всех остатков:

$$\text{Ставка} = \dfrac{\sum (\text{Остаток}_i \times \text{Ставка}_i)}{\sum \text{Остаток}_i}$$

Поскольку каждая ставка взвешивается по размеру остатка, результат всегда находится между самой низкой и самой высокой ставкой из ваших счетов.

Разбор примера

Допустим, у вас есть 10 000 $ под 4% и 5 000 $ под 2%. Взвешенная сумма равна $$(10\,000 \times 4) + (5\,000 \times 2) = 40\,000 + 10\,000 = 50\,000.$$ Общая сумма остатков — 15 000. Тогда средневзвешенная ставка составит \(50\,000 \div 15\,000 \approx\) 3,333%. Применительно к 15 000 $ это даёт около 500 $ процентного дохода в год.

Частые вопросы

Это то же самое, что простое среднее? Нет. Простое среднее в примере выше дало бы 3%. Средневзвешенная ставка получается 3,333%, потому что на счёте с более высокой ставкой лежит больше денег.

Можно ли использовать для кредитов или кредитных карт? Да. Введите остатки по кредитам и их годовые ставки (APR), чтобы узнать среднюю стоимость заёмных средств.

Может ли средневзвешенная ставка превысить мою максимальную ставку? Нет — взвешенное среднее всегда находится между вашей минимальной и максимальной ставками.

Интерпретация вашей смешанной ставки

Смешанная ставка — это единая эффективная процентная ставка, которая, если её применить к вашему всему объединённому остатку, даст такой же общий процент, как ваши счета, получающие их индивидуальные ставки. Она отвечает на вопрос: «в целом, на какой процент мои деньги фактически зарабатывают?»

- Она всегда находится между самой низкой и самой высокой индивидуальной ставкой. Средневзвешенная величина никогда не может превышать лучшую ставку в смеси и не может быть ниже худшей. Если каждый счет получает одну и ту же ставку, то смешанная ставка равна этой ставке.

- Она тянется к ставке на самом крупном остатке. Чем больше доля счета в общей сумме, тем больший вес имеет его ставка. Небольшой остаток с высокой ставкой незначительно смещает среднее значение, а большая часть ваших денег на низкой ставке держит смешанную ставку низкой.

- Это снимок текущих остатков. Результат отражает остатки, которые вы ввели прямо сейчас. При пополнении, снятии или переводе средств между счетами веса смещаются и смешанная ставка меняется.

- Она не учитывает частоту начисления процентов. Расчет использует номинальные ставки в том виде, в котором они введены. Счета с ежедневным начислением процентов в сравнении с ежегодным могут давать разные фактические доходы даже при одинаковой указанной ставке — для точного сравнения используйте расчет эффективной годовой ставки (APY).

- Она игнорирует комиссии, налоги, истечение промоций и многоуровневые ставки. Ежемесячные комиссии, процентные уровни или вводные ставки, которые позже меняются, здесь не отражены; они снизили бы или изменили бы ваш истинный чистый доход.

Используйте смешанную ставку для оценки эффективности работы ваших общих накоплений и чтобы увидеть влияние перемещения средств в пользу счетов с более высокой доходностью. Это общая образовательная информация, а не персональный финансовый совет — проконсультируйтесь с квалифицированным специалистом для решений о вашей конкретной ситуации.