什么是综合利率?

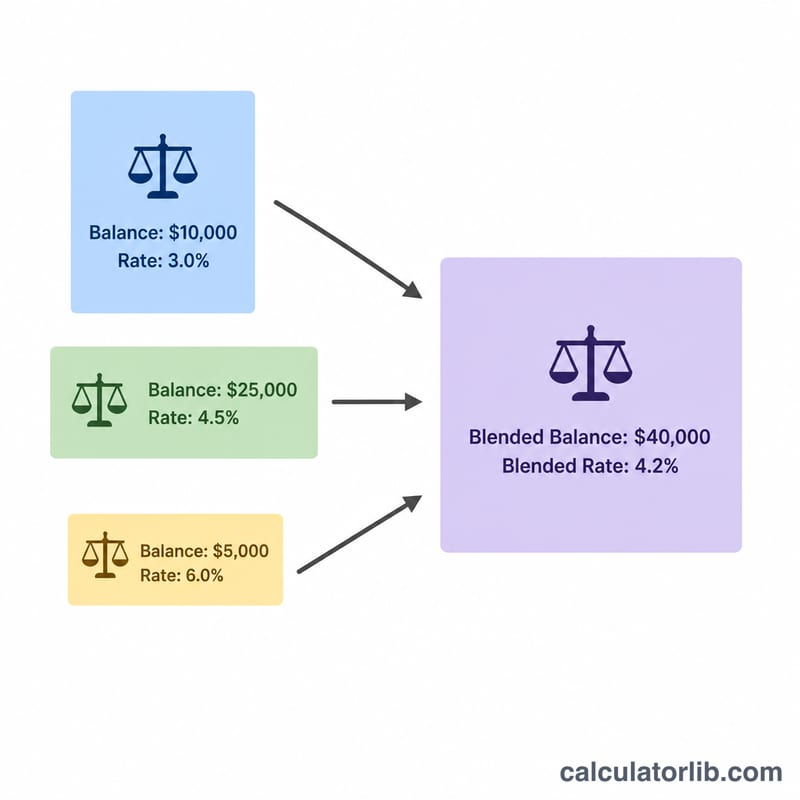

综合利率(也叫加权平均利率)指的是当你的资金分散在多笔利率各不相同的余额中时,整体实际能赚到(或要支付)的那一个有效利率。它不是简单地把各利率相加再平均,而是按每个账户的资金量进行加权,所以余额大的账户对结果的影响更大,余额小的影响更小。无论是储蓄账户、定期存款、多笔贷款,还是任意余额与利率的组合,这款工具都适用。

使用方法

分别填入每个账户的余额及其年利率(最多可填四个)。用不到的行留空或填 0 即可。计算器会立即给出你的综合利率、所有余额的合计金额,以及这些余额按综合利率计算的预估年利息。

计算公式详解

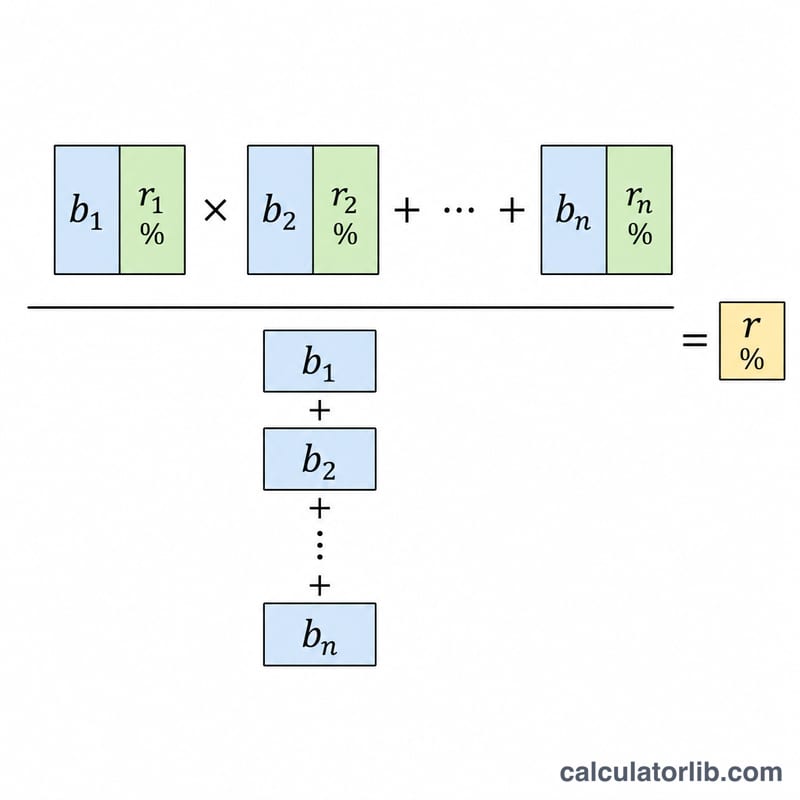

综合利率等于「每笔余额乘以其利率」之和,再除以全部余额的合计:

$$\text{综合利率} = \dfrac{\sum (\text{余额}_i \times \text{利率}_i)}{\sum \text{余额}_i}$$由于每个利率都按其对应余额加权,因此最终结果一定落在最低利率与最高利率之间。

实例演算

假设你有 $10,000 按 4% 计息,另有 $5,000 按 2% 计息。加权后的分子为 \((10{,}000 \times 4) + (5{,}000 \times 2) = 40{,}000 + 10{,}000 = 50{,}000\),余额合计为 \(15{,}000\)。因此综合利率为 $$50{,}000 \div 15{,}000 \approx \mathbf{3.333\%}$$将其应用到 $15,000 本金上,每年大约可获得 $500 的利息。

解读您的混合利率

混合利率是一个单一的有效利率,如果将其应用于您的整个合并余额,将产生与您各账户按各自利率赚取的相同总利息。它回答了这个问题:"总体而言,我的钱实际上获得了多少利率?"

- 它总是介于最低和最高单个利率之间。加权平均数永远不会超过组合中最好的利率,也不会低于最差的利率。如果每个账户的利率相同,混合利率等于该利率。

- 它受最大余额利率的影响。账户在总额中所占的份额越大,其利率的权重就越大。少量余额获得高利率只会略微改变平均值,而大部分资金以低利率坐等会使混合利率保持在低水平。

- 它是当前余额的快照。结果反映了您现在输入的余额。随着您在账户之间存款、取款或转账,权重会发生变化,混合利率也会随之改变。

- 它不考虑复利频率。计算使用输入的名义利率。按日复利和按年复利的账户即使在相同的标明利率下,实际收益也可能不同——如果精确性很重要,请使用年度百分比收益率(APY)计算来比较这些。

- 它忽略费用、税款、促销过期和分级利率。月费、计息分级或后来重置的介绍性利率不会在此捕捉;它们会降低或改变您真实的净回报。

使用混合利率来衡量您整体储蓄的工作效率,并查看将资金转向更高收益账户的影响。这是一般教育信息,不是个人财务建议——请咨询合格的专业人士,以便就您的具体情况做出决定。

常见问题

这跟简单平均一样吗?不一样。在上面的例子中,简单平均会得出 3%,而综合利率得出的是 3.333%,因为有更多资金放在利率更高的账户里。

能用来算贷款或信用卡吗?可以。填入各笔贷款余额及其年化利率(APR),就能算出你的综合借款利率。

综合利率会超过我最高的那个利率吗?不会。加权平均的结果始终落在你各笔利率的最低值与最高值之间。