मिश्रित ब्याज दर क्या होती है?

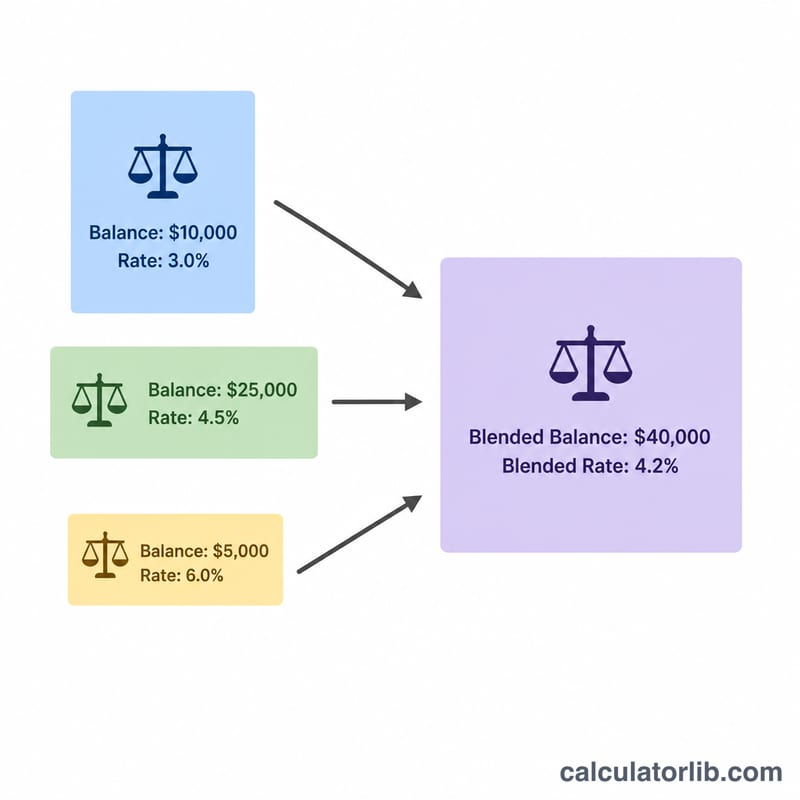

मिश्रित ब्याज दर — जिसे भारित औसत दर भी कहा जाता है — वह एक ही प्रभावी दर है जो आप अलग-अलग दरों वाले कई बैलेंस पर कुल मिलाकर कमाते हैं (या चुकाते हैं)। यह साधारण औसत नहीं है; इसमें हर दर को उसमें रखी रकम के हिसाब से वज़न (weight) दिया जाता है, इसलिए बड़े बैलेंस का असर छोटे बैलेंस से ज़्यादा होता है। यह टूल बचत खातों, फ़िक्स्ड डिपॉज़िट (FD/CD), कई लोन या दरों और बैलेंस के किसी भी मेल के लिए काम करता है।

इसे कैसे इस्तेमाल करें

हर खाते के लिए उसका बैलेंस और सालाना ब्याज दर भरें (अधिकतम चार खाते)। जो पंक्तियाँ इस्तेमाल नहीं कर रहे, उन्हें खाली या शून्य छोड़ दें। कैलकुलेटर तुरंत आपकी मिश्रित दर, सभी बैलेंस का कुल योग, और इस मिश्रित दर पर इन बैलेंस से मिलने वाले अनुमानित सालाना ब्याज को दिखा देता है।

फ़ॉर्मूला समझें

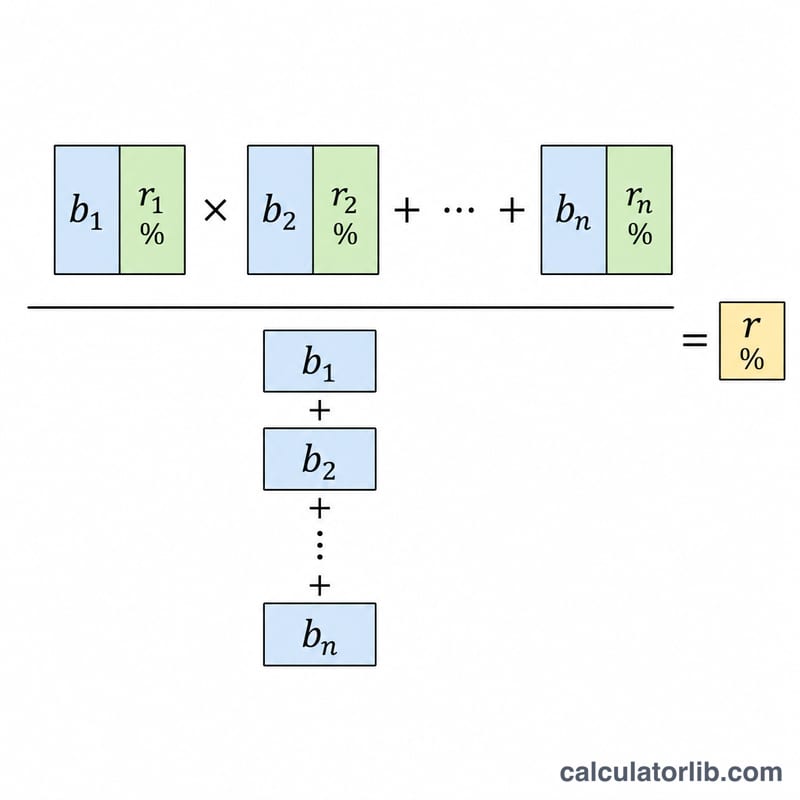

मिश्रित दर निकालने के लिए हर बैलेंस को उसकी दर से गुणा करके जोड़ा जाता है, और फिर इसे सभी बैलेंस के कुल योग से भाग दिया जाता है:

$$\text{मिश्रित दर} = \dfrac{\sum (\text{बैलेंस}_i \times \text{दर}_i)}{\sum \text{बैलेंस}_i}$$चूँकि हर दर को उसके बैलेंस के हिसाब से वज़न मिलता है, इसलिए नतीजा हमेशा सबसे कम और सबसे ज़्यादा वाली दर के बीच ही रहता है।

उदाहरण के साथ समझें

मान लीजिए आपके पास $10,000 हैं जिन पर 4% मिल रहा है और $5,000 हैं जिन पर 2% मिल रहा है। भारित योग होगा $$(10{,}000 \times 4) + (5{,}000 \times 2) = 40{,}000 + 10{,}000 = 50{,}000$$ कुल बैलेंस है 15,000। तो मिश्रित दर होगी \(50{,}000 \div 15{,}000 \approx\) 3.333%। $15,000 पर लागू करने पर यह करीब $500 का सालाना ब्याज देता है।

आपकी मिश्रित दर की व्याख्या

मिश्रित दर वह एकल प्रभावी ब्याज दर है जो, यदि आपकी संपूर्ण संयुक्त शेष राशि पर लागू की जाए, तो आपके खातों द्वारा अर्जित समान कुल ब्याज का उत्पादन करेगी। यह प्रश्न का उत्तर देती है: "समग्र रूप से, मेरा पैसा वास्तव में कितनी दर पर अर्जित कर रहा है?"

- यह हमेशा सबसे कम और सबसे अधिक व्यक्तिगत दर के बीच आता है। एक भारित औसत कभी भी मिश्रण में सर्वश्रेष्ठ दर से अधिक नहीं हो सकता या सबसे खराब से कम नहीं हो सकता। यदि प्रत्येक खाता समान दर अर्जित करता है, तो मिश्रित दर उस दर के बराबर होती है।

- यह सबसे बड़ी शेष राशि पर दर की ओर खींची जाती है। कुल का एक खाता जितना बड़ा हिस्सा है, उसकी दर उतना अधिक वजन रखती है। एक छोटी शेष राशि उच्च दर पर औसत को केवल थोड़ा सा स्थानांतरित करती है, जबकि आपका अधिकांश पैसा कम दर पर रहना मिश्रित दर को कम रखता है।

- यह वर्तमान शेष राशि का एक स्नैपशॉट है। परिणाम आपके द्वारा अभी दर्ज की गई शेष राशि को दर्शाता है। जैसे ही आप खातों के बीच जमा, निकासी, या स्थानांतरण करते हैं, वजन बदलता है और मिश्रित दर बदल जाती है।

- यह संयोजन आवृत्ति के लिए जिम्मेदार नहीं है। गणना दर्ज की गई नाममात्र दरों का उपयोग करती है। जो खाते दैनिक बनाम वार्षिक रूप से संयोजित होते हैं वे समान बताई गई दर पर भी विभिन्न वास्तविक रिटर्न दे सकते हैं — यदि सटीकता महत्वपूर्ण है तो प्रभावी वार्षिक दर (APY) गणना का उपयोग करके उनकी तुलना करें।

- यह शुल्क, कर, प्रचारात्मक समाप्तियों, और स्तरीय दरों को अनदेखा करता है। मासिक शुल्क, ब्याज-असर वाले स्तर, या परिचयात्मक दरें जो बाद में रीसेट होती हैं, यहां कैप्चर नहीं की जाती हैं; वे आपके वास्तविक शुद्ध रिटर्न को कम या बदल देंगे।

अपनी समग्र बचत कितनी कुशलतापूर्वक काम कर रही है, इसका अंदाज़ा लगाने के लिए और उच्च-उपज वाले खातों की ओर पैसा स्थानांतरित करने के प्रभाव को देखने के लिए मिश्रित दर का उपयोग करें। यह सामान्य शिक्षामूलक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं है — अपनी विशेष स्थिति के बारे में निर्णयों के लिए एक योग्य पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

क्या यह सिर्फ़ साधारण औसत है? नहीं। ऊपर वाले उदाहरण में साधारण औसत 3% आता। मिश्रित दर 3.333% इसलिए आती है क्योंकि ज़्यादा रकम उस खाते में है जिसकी दर ऊँची है।

क्या इसका इस्तेमाल लोन या क्रेडिट कार्ड के लिए कर सकते हैं? हाँ। अपने लोन बैलेंस और उनकी APR भरकर आप अपनी मिश्रित उधारी दर निकाल सकते हैं।

क्या मिश्रित दर कभी मेरी सबसे ऊँची दर से ज़्यादा हो सकती है? नहीं — भारित औसत हमेशा आपकी सबसे कम और सबसे ज़्यादा दर के बीच ही रहता है।