ब्लेंडेड रेट क्या है?

ब्लेंडेड रेट वह एकल भारित-औसत ब्याज दर है जो कई अलग-अलग बकाया राशियों का प्रतिनिधित्व करती है, जिनमें से हर एक की अपनी अलग दर होती है। ऋणदाता इसका उपयोग लोन को कंसॉलिडेट (एकीकृत) करते समय करते हैं, और कर्ज लेने वाले इसका इस्तेमाल कई खातों में फैले कर्ज की असली कुल लागत समझने के लिए करते हैं। चूँकि बड़ी राशियाँ छोटी राशियों की तुलना में औसत को ज़्यादा प्रभावित करती हैं, इसलिए दरों का सीधा-सीधा औसत निकालना भ्रामक होगा — ब्लेंडेड रेट हर दर को उसकी राशि के अनुपात में महत्व (वेट) देता है।

इस कैलकुलेटर का उपयोग कैसे करें

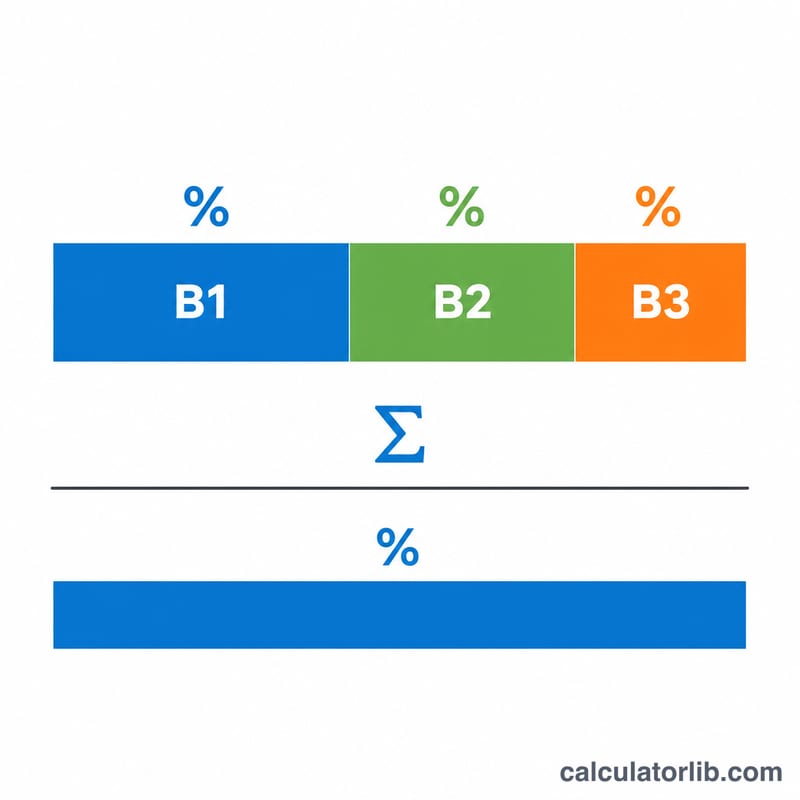

हर लोन या खाते के लिए बकाया राशि और वार्षिक ब्याज दर दर्ज करें। आप तीन तक बलेंस शामिल कर सकते हैं; अगर आपके पास सिर्फ़ दो हैं तो तीसरी पंक्ति खाली छोड़ दें। कैलकुलेटर हर बैलेंस को उसकी दर से गुणा करता है, इन गुणनफलों को आपस में जोड़ता है, और फिर इस योग को सभी बैलेंस के कुल योग से भाग देकर ब्लेंडेड रेट निकालता है।

फ़ॉर्मूला समझें

ब्लेंडेड रेट बराबर होता है — हर बैलेंस को उसकी दर से गुणा करके मिले योग को सभी बैलेंस के योग से भाग देने पर: $$\text{ब्लेंडेड रेट} = \frac{\Sigma(B \times R)}{\Sigma B}$$ हर बैलेंस एक वेट (वज़न) की तरह काम करता है, इसलिए ज़्यादा बैलेंस वाला खाता औसत को अपनी दर की ओर खींच लेता है।

हल किया हुआ उदाहरण

मान लीजिए आपके पास $10,000 की राशि 5% पर है और $20,000 की राशि 8% पर है। भारित योग होगा \((10{,}000 \times 5) + (20{,}000 \times 8) = 50{,}000 + 160{,}000 = 210{,}000\)। कुल बैलेंस है 30,000। भाग देने पर मिलता है \(210{,}000 / 30{,}000 = 7\%\)। यानी आपका ब्लेंडेड रेट 7% है, जो 8% वाले लोन के ज़्यादा करीब है क्योंकि उसमें बैलेंस का बड़ा हिस्सा है।

आपकी मिश्रित दर की व्याख्या

मिश्रित दर वह एकल प्रभावी ब्याज दर है जिसे आपके संयुक्त शेष पर लागू करने से वही कुल ब्याज लागत उत्पन्न होती है जो व्यक्तिगत ऋणों पर उनकी अपनी अलग दरों से लगती है। दूसरे शब्दों में, यह एक भारित औसत है जो कई दरों को एक ऐसे आंकड़े में संपीड़ित करता है जिसे आप यह मान सकते हैं कि आपके पास एक ही ऋण है।

किसी भी भारित औसत का एक उपयोगी गुण यह है कि यह हमेशा सबसे कम और सबसे अधिक इनपुट दरों के बीच आता है। यदि आपके ऋणों की दरें 4%, 6.5%, और 9% हैं, तो मिश्रित दर 4% और 9% के बीच कहीं आने की गारंटी है — यह आपकी सबसे सस्ती दर से कम नहीं हो सकती या आपकी सबसे महंगी दर से अधिक नहीं हो सकती। यदि आपका परिणाम उस सीमा के बाहर आता है, तो कोई इनपुट गलत तरीके से दर्ज किया गया है।

मिश्रित दर बड़े शेष से जुड़ी दर की ओर झुकती है। प्रत्येक दर को कुल शेष में उसके हिस्से के आधार पर भारित किया जाता है, इसलिए एक कम दर पर बड़ा शेष औसत को कम करता है, जबकि एक उच्च दर पर छोटा शेष का केवल मामूली प्रभाव होता है। उदाहरण के लिए, 4% पर $90,000 का शेष 9% पर $10,000 के शेष के साथ 4.5% में मिश्रित होता है — 4% दर के करीब क्योंकि वह शेष कुल को हावी करता है।

अंत में, यह गणना केवल नाममात्र ब्याज दरों को प्रतिबिंबित करती है। यह प्रवर्तन शुल्क, पॉइंट्स, या अन्य शुल्कों को ध्यान में नहीं रखता है जो APR द्वारा कैप्चर किए जाते हैं, और न ही यह ऋणों के बीच चक्रवृद्धि आवृत्ति (दैनिक, मासिक, या वार्षिक) में अंतर को समायोजित करता है। मिश्रित आंकड़े को कथित दरों की स्वच्छ तुलना के रूप में मानें, न कि पूर्ण APRs की तुलना करने या उधार लेने की कुल लागत की तुलना करने का विकल्प जब ये विवरण खातों के बीच भिन्न हों।

अक्सर पूछे जाने वाले सवाल

क्या ब्लेंडेड रेट और APR एक ही चीज़ हैं? नहीं। APR में फ़ीस भी शामिल होती है; जबकि यहाँ ब्लेंडेड रेट सिर्फ़ आपके द्वारा दर्ज की गई नॉमिनल (मूल) दरों का भारित औसत है।

क्या मैं इसका इस्तेमाल क्रेडिट कार्ड या सेविंग्स अकाउंट के लिए कर सकता हूँ? हाँ — यह किसी भी ऐसे बैलेंस सेट के लिए काम करता है जिनके साथ संबंधित दरें जुड़ी हों।

दरों का सीधा औसत क्यों न निकालें? सीधा औसत इस बात को नज़रअंदाज़ कर देता है कि किस दर पर कितना पैसा है, और जब बैलेंस अलग-अलग हों तो यह परिणाम को काफ़ी हद तक बिगाड़ सकता है।