क्रेडिट यूटिलाइज़ेशन क्या है?

क्रेडिट यूटिलाइज़ेशन अनुपात यानी आप अपनी कुल उपलब्ध रिवॉल्विंग क्रेडिट का कितना प्रतिशत इस समय इस्तेमाल कर रहे हैं। क्रेडिट स्कोरिंग मॉडल में यह सबसे अहम कारकों में से एक है — सामान्य FICO स्कोर का करीब 30% हिस्सा इसी पर निर्भर करता है। (FICO अमेरिका में इस्तेमाल होने वाला स्कोरिंग मॉडल है; भारत में CIBIL जैसे ब्यूरो भी क्रेडिट उपयोग को इसी तरह महत्व देते हैं।) कम अनुपात देखकर ऋणदाता मानते हैं कि आप क्रेडिट का जिम्मेदारी से प्रबंधन करते हैं और ज़रूरत से ज़्यादा कर्ज में नहीं फँसे हैं।

इस कैलकुलेटर का उपयोग कैसे करें

अपने सभी क्रेडिट कार्डों का कुल बकाया और उन्हीं कार्डों की कुल क्रेडिट लिमिट दर्ज करें। कैलकुलेटर आपके कुल बकाया को कुल लिमिट से भाग देकर 100 से गुणा करता है और नतीजे को प्रतिशत के रूप में दिखाता है। साथ ही यह बताता है कि आपके पास अभी कितनी क्रेडिट बची है और मौजूदा स्थिति की एक त्वरित रेटिंग भी देता है।

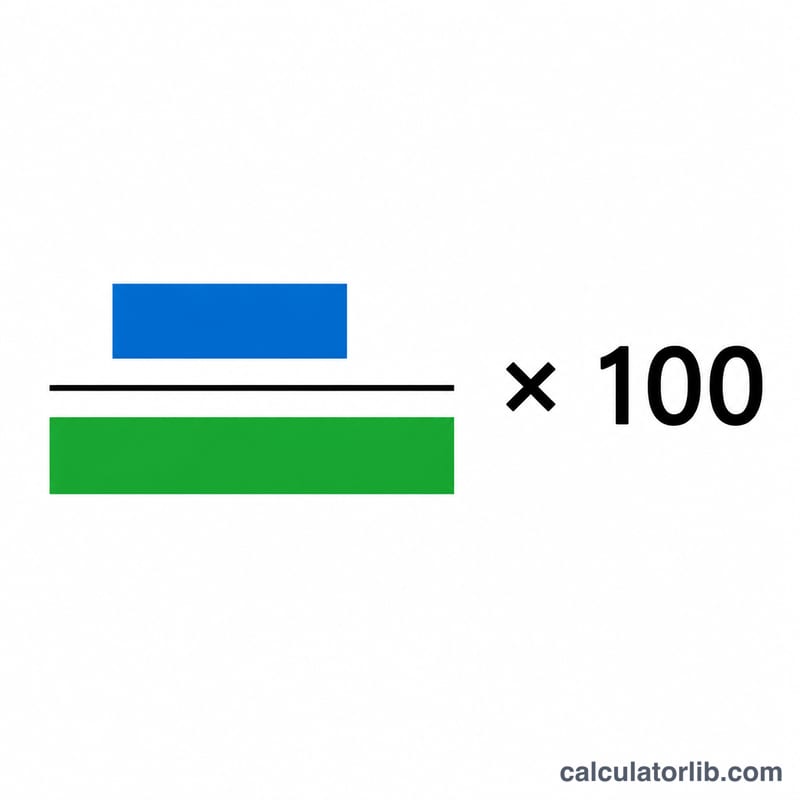

फॉर्मूला समझें

गणित बेहद आसान है: यूटिलाइज़ेशन = (कुल बकाया ÷ कुल क्रेडिट लिमिट) × 100।

$$\text{यूटिलाइज़ेशन} = \frac{\text{कुल बकाया (\$)}}{\text{कुल क्रेडिट लिमिट (\$)}} \times 100\%$$उदाहरण के लिए, अगर आपके कार्डों पर कुल $3,000 बकाया है और उनकी संयुक्त लिमिट $10,000 है, तो आपका यूटिलाइज़ेशन होगा \((3{,}000 \div 10{,}000) \times 100 = 30\%\)।

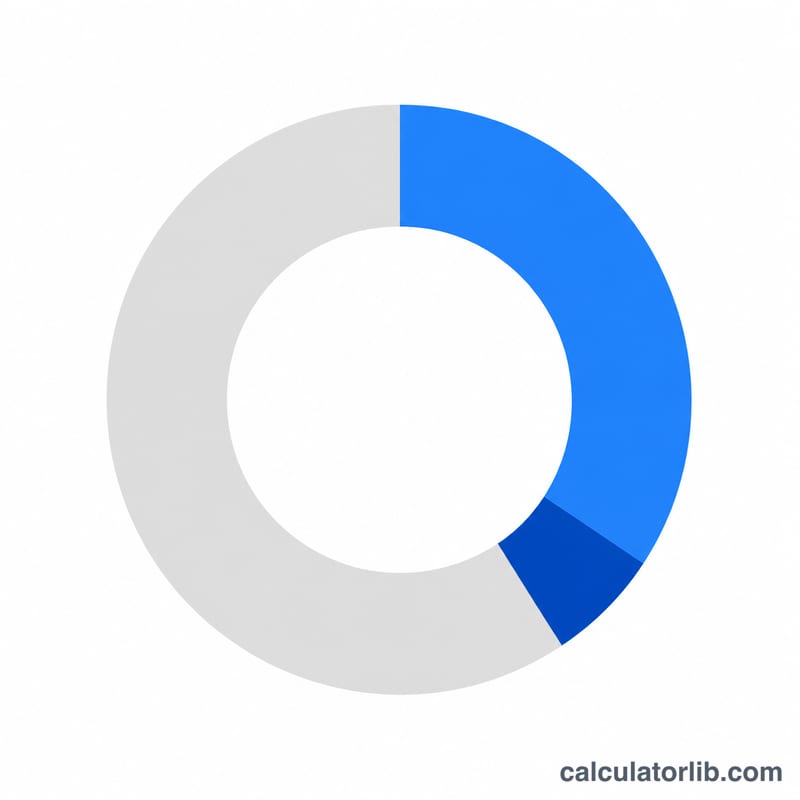

हल किया हुआ उदाहरण

मान लीजिए आपके दो कार्डों पर क्रमशः $1,500 और $750 बकाया है, यानी कुल $2,250, और दोनों की संयुक्त लिमिट $9,000 है।

$$\text{यूटिलाइज़ेशन} = (2{,}250 \div 9{,}000) \times 100 = 25\%$$यह "अच्छी" श्रेणी में आता है, जहाँ $6,750 की क्रेडिट अभी भी उपलब्ध है।

अक्सर पूछे जाने वाले सवाल

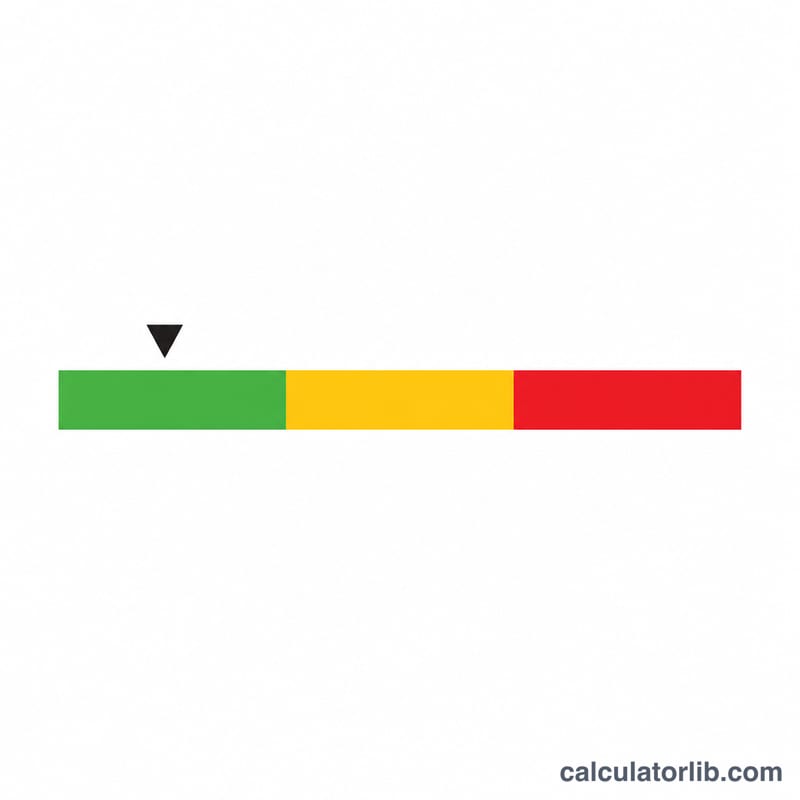

अच्छा यूटिलाइज़ेशन अनुपात कितना होता है? ज़्यादातर विशेषज्ञ इसे 30% से नीचे रखने की सलाह देते हैं, और स्कोर को बेहतरीन बनाए रखने के लिए 10% से कम रखना आदर्श माना जाता है।

क्या कार्ड का बकाया चुकाने से फायदा होता है? हाँ। बकाया कम करने से सीधे आपका यूटिलाइज़ेशन घटता है, जिससे आपका क्रेडिट स्कोर तेज़ी से सुधर सकता है।

क्या मुझे इस्तेमाल न होने वाले कार्ड बंद कर देने चाहिए? कार्ड बंद करने पर उसकी लिमिट कुल लिमिट से हट जाती है, जिससे आपका यूटिलाइज़ेशन अनुपात बढ़ सकता है। अक्सर कम शुल्क वाले कार्डों को खुला रखना ही बेहतर होता है।