यह कैलकुलेटर क्या करता है

क्रेडिट कार्ड पेऑफ कैलकुलेटर आपको बताता है कि आपके क्रेडिट कार्ड का बकाया चुकाने में कितना समय लगेगा और इस दौरान कुल कितना ब्याज भरना पड़ेगा। यह अमेरिकी डॉलर ($) आधारित मानक APR प्रणाली पर काम करता है, लेकिन इसका गणित किसी भी ऐसे रिवॉल्विंग क्रेडिट खाते पर लागू होता है जिस पर हर महीने चक्रवृद्धि ब्याज लगता है — भारत में भी ज़्यादातर क्रेडिट कार्ड इसी तरह मासिक ब्याज लेते हैं (हालाँकि बैंक की दरें और शर्तें अलग हो सकती हैं)। आप अपना बकाया और ब्याज दर डालते हैं, अपनी योजना का तरीका चुनते हैं, और टूल आपको चुकाने का समय, कुल ब्याज और कुल लागत बता देता है।

आपको कौन-सी जानकारी भरनी है

- मौजूदा बकाया ($) – इस समय आपके कार्ड पर जितनी रकम बकाया है।

- वार्षिक प्रतिशत दर (APR %) – आपकी सालाना ब्याज दर। टूल इसे 12 से भाग देकर मासिक दर में बदल देता है (उदाहरण: 18% APR यानी हर महीने 1.5%)।

- चुकाने का तरीका – तय मासिक भुगतान या लक्ष्य अवधि में से चुनें।

- मासिक भुगतान ($) – तय-भुगतान वाले तरीके में इस्तेमाल होता है; कैलकुलेटर हर महीने का हिसाब लगाता है जब तक बकाया शून्य न हो जाए।

- चुकाने के लिए लक्ष्य महीने – अवधि वाले तरीके में इस्तेमाल होता है; कैलकुलेटर बता देता है कि आपको हर महीने कितना भुगतान करना होगा।

फॉर्मूला

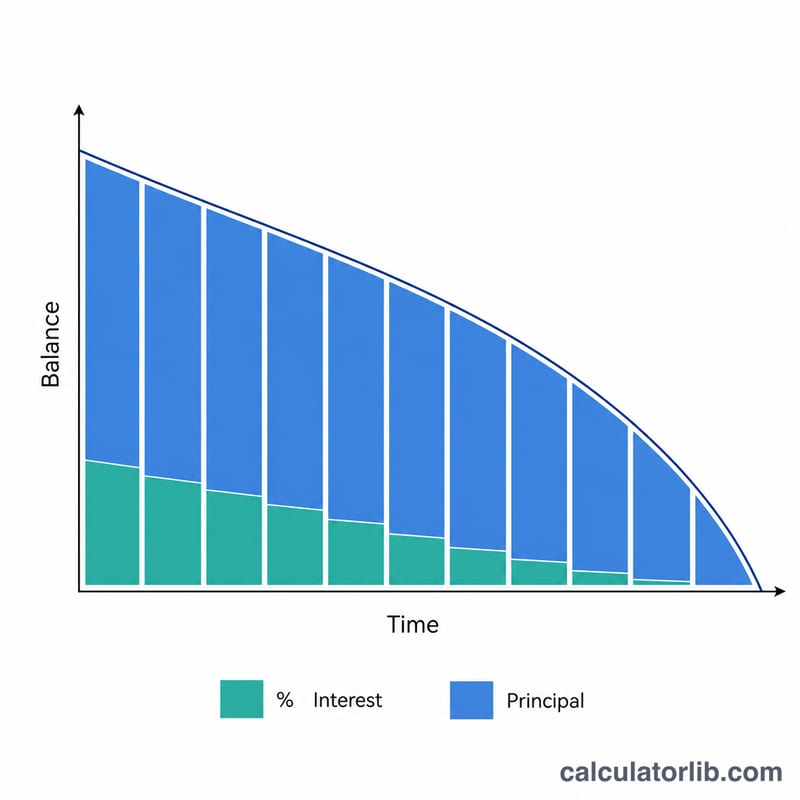

किसी बकाये को तय महीनों में चुकाने के लिए ज़रूरी भुगतान निकालने के लिए कैलकुलेटर मानक एमॉर्टाइज़ेशन फॉर्मूला इस्तेमाल करता है:

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

यहाँ B बकाया है, r सालाना दर दशमलव में है, और n महीनों की संख्या है। तय-भुगतान वाले तरीके में टूल हर महीने का हिसाब अलग-अलग करता है: पहले ब्याज जोड़ता है (बकाया × मासिक दर), फिर बचे हुए भुगतान को मूलधन में से घटाता है, और यही प्रक्रिया तब तक दोहराता है जब तक बकाया खत्म न हो जाए। अगर आपका भुगतान मासिक ब्याज से कम है, तो टूल चेतावनी देता है कि इस दर से कर्ज कभी नहीं चुकेगा।

उदाहरण के साथ समझें

मान लीजिए आप पर 18% APR पर $5,000 बकाया है और आप हर महीने $200 भरते हैं। मासिक दर 1.5% है। पहले महीने का ब्याज $75 बनता है, इसलिए $125 मूलधन में जाता है। इसी तरह महीने-दर-महीने हिसाब करने पर बकाया लगभग 32 महीनों में खत्म होता है, और कुल ब्याज करीब $1,312 बनता है — यानी कुल लागत लगभग $6,312।

अगर इसके बजाय आप 24 महीने का लक्ष्य रखते हैं, तो फॉर्मूला के अनुसार आपको हर महीने करीब $249.62 भरने होंगे, जिससे ब्याज घटकर लगभग $990 रह जाएगा।

अक्सर पूछे जाने वाले सवाल

छोटा भुगतान करने पर कर्ज कभी खत्म क्यों नहीं होता? अगर आपका भुगतान सिर्फ मासिक ब्याज के बराबर (या उससे कम) है, तो मूलधन में कोई कमी नहीं आती। ऐसी स्थिति में कैलकुलेटर "कर्ज चुकाने के लिए भुगतान बहुत कम है" की चेतावनी दिखाता है।

क्या हर महीने ज़्यादा भुगतान करने से पैसा बचता है? हाँ। ज़्यादा भुगतान का मतलब है कि हर महीने ज़्यादा रकम मूलधन में जाती है, जिससे बकाया तेज़ी से घटता है और कुल ब्याज में काफी बचत होती है।

क्या APR और मासिक दर एक ही चीज़ हैं? नहीं। APR सालाना दर है; कैलकुलेटर इसे 12 से भाग देकर मासिक दर निकालता है, जो हर गणना में इस्तेमाल होती है।