Qué hace esta calculadora

La calculadora de pago de tarjetas de crédito te muestra cuánto tardarás en liquidar el saldo de tu tarjeta y cuántos intereses pagarás por el camino. Está pensada para el sistema de APR estadounidense expresado en dólares, pero las matemáticas sirven para cualquier crédito revolvente que aplique interés compuesto mensual (incluidas las tarjetas en España, donde a menudo se habla de TAE en lugar de APR). Solo tienes que introducir tu saldo y tu tipo de interés, elegir cómo quieres planificarlo y la herramienta te devuelve el tiempo de pago, los intereses totales y el coste total.

Los datos que tú introduces

- Saldo actual ($): la cantidad que debes ahora mismo en la tarjeta.

- Tasa anual (APR %): tu tipo de interés anual. La herramienta lo convierte en un tipo mensual dividiéndolo entre 12 (por ejemplo, una APR del 18 % equivale al 1,5 % mensual).

- Método de pago: elige entre cuota mensual fija o plazo objetivo.

- Pago mensual ($): se usa con el método de cuota fija; la calculadora simula mes a mes hasta que el saldo llega a cero.

- Meses objetivo para liquidar: se usa con el método de plazo; la calculadora calcula la cuota que necesitas.

La fórmula

Para calcular la cuota necesaria para liquidar un saldo en un número concreto de meses, la calculadora utiliza la fórmula estándar de amortización:

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

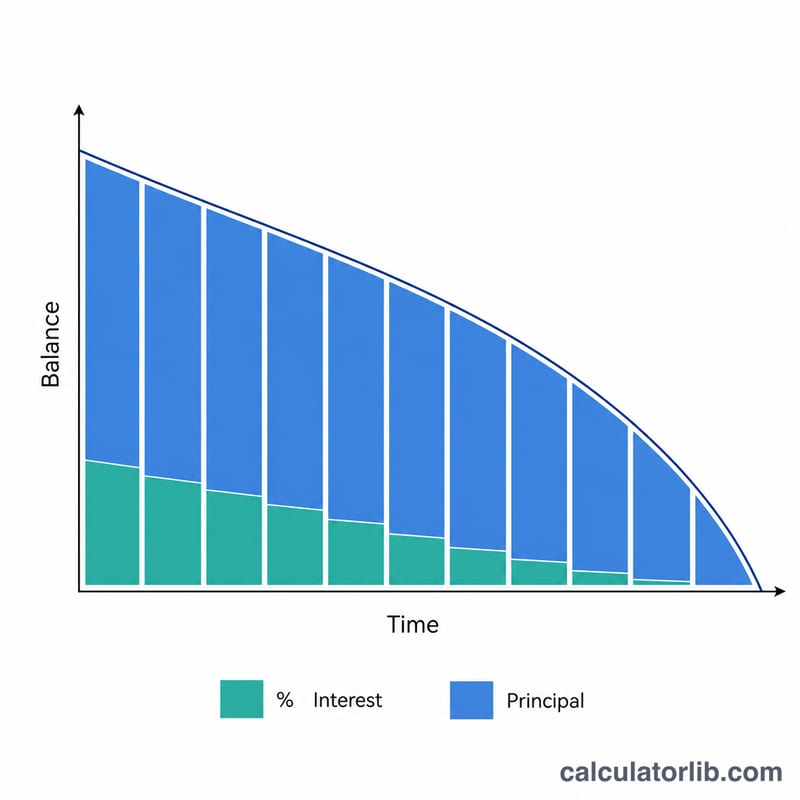

Donde B es el saldo, r es el tipo anual en decimal y n es el número de meses. Con el método de cuota fija, en cambio, la herramienta avanza mes a mes: aplica el interés (saldo × tipo mensual), resta el resto del pago como capital y repite hasta que no queda saldo. Si tu cuota es inferior al interés mensual, te avisa de que la deuda nunca llegará a pagarse.

Ejemplo práctico

Imagina que debes 5.000 $ a una APR del 18 % y pagas 200 $ al mes. El tipo mensual es del 1,5 %. El interés del primer mes es de 75 $, así que 125 $ van a capital. Repitiendo el proceso mes a mes, el saldo se liquida en unos 32 meses, con cerca de 1.312 $ en intereses totales: un coste total de alrededor de 6.312 $.

Si en su lugar fijas un objetivo de 24 meses, la fórmula devuelve una cuota necesaria de unos 249,62 $ al mes, reduciendo los intereses a aproximadamente 990 $.

Preguntas frecuentes

¿Por qué una cuota pequeña nunca salda la deuda? Si tu pago solo cubre (o es inferior a) el interés mensual, no se reduce nada del capital. En ese caso, la calculadora muestra el aviso «cuota demasiado baja para liquidar la deuda».

¿Pagar más cada mes ahorra dinero? Sí. Cuanto mayor sea la cuota, más capital amortizas cada mes, el saldo baja más rápido y los intereses totales se reducen de forma notable.

¿Es lo mismo la APR que el tipo mensual? No. La APR es anual; la calculadora la divide entre 12 para obtener el tipo mensual que usa en todos los cálculos.