Công cụ này giúp gì cho bạn

Công cụ Tính Thời Gian Trả Hết Nợ Thẻ Tín Dụng cho bạn biết phải mất bao lâu để xóa sạch dư nợ thẻ và tổng số tiền lãi bạn phải gánh trong suốt quá trình đó. Công cụ được xây dựng theo hệ thống lãi suất APR tính bằng đô la Mỹ (USD), nhưng công thức tính áp dụng được cho mọi khoản vay tín dụng quay vòng có tính lãi kép theo tháng — kể cả thẻ tín dụng do ngân hàng Việt Nam phát hành. Bạn chỉ cần nhập dư nợ và lãi suất, chọn cách lập kế hoạch trả nợ, và công cụ sẽ trả về thời gian trả hết, tổng lãi và tổng chi phí.

Những thông tin bạn cần nhập

- Dư nợ hiện tại ($) – số tiền bạn đang nợ trên thẻ.

- Lãi suất theo năm (APR %) – lãi suất hằng năm của bạn. Công cụ quy đổi sang lãi suất tháng bằng cách chia cho 12 (ví dụ APR 18% tương đương 1,5%/tháng).

- Phương pháp trả nợ – chọn Trả Cố Định Hàng Tháng hoặc Thời Hạn Mục Tiêu.

- Số tiền trả mỗi tháng ($) – dùng cho phương pháp trả cố định; công cụ mô phỏng từng tháng cho đến khi dư nợ về 0.

- Số tháng mục tiêu để trả hết – dùng cho phương pháp theo thời hạn; công cụ tính ra số tiền bạn cần trả mỗi tháng.

Công thức tính

Để tìm số tiền cần trả nhằm xóa hết dư nợ trong một số tháng nhất định, công cụ dùng công thức trả góp khấu trừ dần tiêu chuẩn:

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

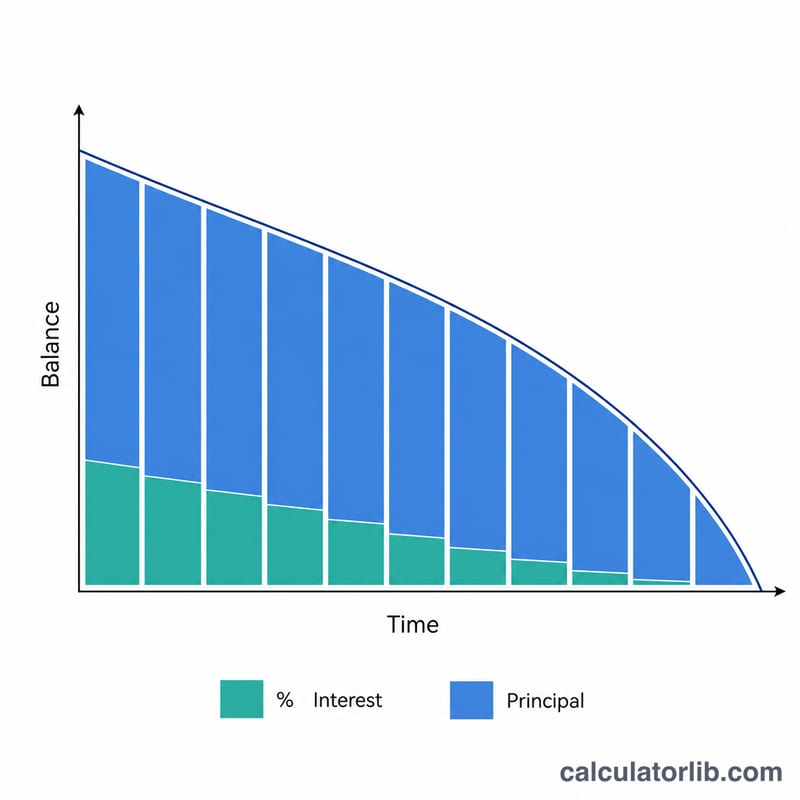

Trong đó B là dư nợ, r là lãi suất năm dưới dạng số thập phân, và n là số tháng. Với phương pháp trả cố định, công cụ tính từng tháng một: cộng tiền lãi (dư nợ × lãi suất tháng), trừ phần còn lại của khoản trả vào tiền gốc, rồi lặp lại cho đến khi hết nợ. Nếu số tiền bạn trả thấp hơn tiền lãi hàng tháng, công cụ sẽ cảnh báo rằng khoản nợ sẽ không bao giờ được trả hết.

Ví dụ minh họa

Giả sử bạn nợ 5.000$ với lãi suất APR 18% và trả 200$ mỗi tháng. Lãi suất tháng là 1,5%. Tháng đầu tiên tiền lãi là 75$, nên 125$ được trừ vào gốc. Cứ lặp lại như vậy từng tháng, dư nợ sẽ được xóa sạch sau khoảng 32 tháng, với tổng lãi khoảng 1.312$ — tức tổng chi phí khoảng 6.312$.

Còn nếu bạn đặt mục tiêu trả hết trong 24 tháng, công thức sẽ cho ra số tiền cần trả khoảng 249,62$ mỗi tháng, giúp giảm tổng lãi xuống còn khoảng 990$.

Câu hỏi thường gặp

Tại sao trả ít thì không bao giờ hết nợ? Nếu số tiền bạn trả chỉ vừa đủ (hoặc thấp hơn) tiền lãi hàng tháng thì không có đồng nào được trừ vào gốc cả. Trong trường hợp này, công cụ sẽ báo "số tiền trả quá thấp để trả hết nợ".

Trả nhiều hơn mỗi tháng có tiết kiệm hơn không? Có. Trả nhiều hơn nghĩa là phần trừ vào gốc mỗi tháng lớn hơn, dư nợ giảm nhanh hơn và tổng lãi cũng giảm đáng kể.

APR có giống lãi suất tháng không? Không. APR là lãi suất theo năm; công cụ chia cho 12 để ra lãi suất tháng dùng trong mọi phép tính.