Что показывает этот калькулятор

Калькулятор погашения кредитной карты показывает, за сколько месяцев вы закроете долг по карте и сколько процентов переплатите за это время. Инструмент рассчитан на американскую систему годовой ставки APR в долларах США, однако сама математика подходит для любой возобновляемой кредитной линии, по которой проценты начисляются ежемесячно по принципу сложного процента (включая российские кредитные карты, хотя банки в РФ часто указывают условия иначе и учитывают льготный период). Вы вводите баланс и ставку, выбираете способ расчёта — и получаете срок погашения, общую сумму процентов и итоговую переплату.

Какие данные нужно ввести

- Текущий баланс ($) — сумма, которую вы сейчас должны по карте.

- Годовая процентная ставка (APR, %) — ставка за год. Калькулятор переводит её в месячную, деля на 12 (например, 18% годовых превращаются в 1,5% в месяц).

- Способ погашения — выберите фиксированный ежемесячный платёж или заданный срок.

- Ежемесячный платёж ($) — используется в режиме фиксированного платежа: калькулятор моделирует каждый месяц, пока баланс не дойдёт до нуля.

- Срок погашения (месяцев) — используется в режиме заданного срока: калькулятор подбирает нужный размер платежа.

Формула

Чтобы определить платёж, необходимый для закрытия долга за заданное число месяцев, калькулятор использует стандартную формулу аннуитета:

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

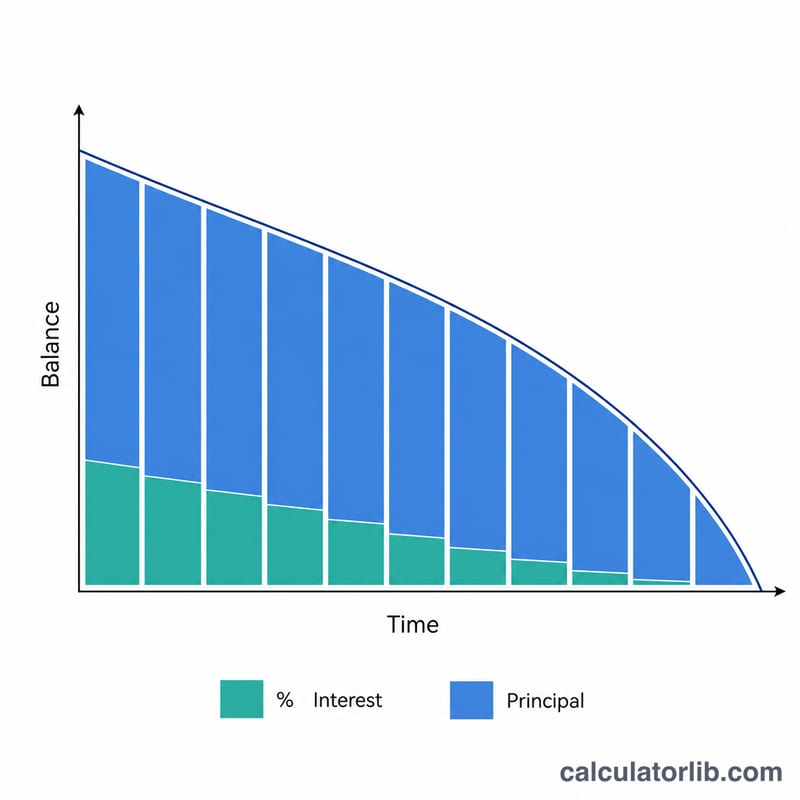

Здесь B — баланс, r — годовая ставка в виде десятичной дроби, n — количество месяцев. В режиме фиксированного платежа инструмент действует пошагово: начисляет проценты (баланс × месячная ставка), вычитает оставшуюся часть платежа в счёт основного долга и повторяет так до полного погашения. Если ваш платёж меньше месячных процентов, калькулятор предупредит, что долг не будет погашен никогда.

Пример расчёта

Допустим, вы должны $5 000 под 18% годовых и платите $200 в месяц. Месячная ставка — 1,5%. Проценты за первый месяц составят $75, значит в счёт основного долга уйдёт $125. Повторяя расчёт месяц за месяцем, вы закроете долг примерно за 32 месяца, переплатив около $1 312 процентами — то есть итоговая сумма составит около $6 312.

Если же задать срок в 24 месяца, формула покажет необходимый платёж около $249,62 в месяц, а проценты сократятся примерно до $990.

Частые вопросы

Почему при маленьком платеже долг не гасится никогда? Если платёж лишь покрывает месячные проценты (или даже меньше них), основной долг не уменьшается. В этом случае калькулятор выдаёт предупреждение «платёж слишком мал для погашения долга».

Действительно ли больший платёж экономит деньги? Да. Чем выше платёж, тем большая его часть идёт на основной долг, тем быстрее уменьшается баланс и тем заметнее снижается общая переплата по процентам.

APR — это то же самое, что месячная ставка? Нет. APR — это годовая ставка; калькулятор делит её на 12, чтобы получить месячную ставку, которая используется во всех расчётах.