这个计算器能帮你做什么

信用卡还款计算器可以告诉你:还清当前信用卡欠款需要多长时间,以及这期间总共要付多少利息。它基于美国常用的美元年利率(APR)体系来计算,但其背后的数学原理适用于任何按月计复利的循环信贷账户——中国的信用卡分期、最低还款,以及各类循环贷同样适用,只是各家银行的具体计息规则可能不同。你只需输入欠款余额和利率,选择想用哪种方式规划,工具就会算出还清时间、利息总额和总成本。

你需要填写的内容

- 当前欠款余额($) —— 你目前在这张卡上欠下的金额。

- 年利率(APR %) —— 你的年化利率。工具会把它除以 12 换算成月利率(例如 18% 的年利率对应每月 1.5%)。

- 还款方式 —— 可选择固定月供或目标还清期限。

- 每月还款额($) —— 用于固定月供方式;计算器会逐月模拟,直到余额归零。

- 目标还清月数 —— 用于目标期限方式;计算器会反推出你需要的月供金额。

计算公式

要算出在指定月数内还清欠款所需的月供,计算器采用标准的等额本息(摊还)公式:

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

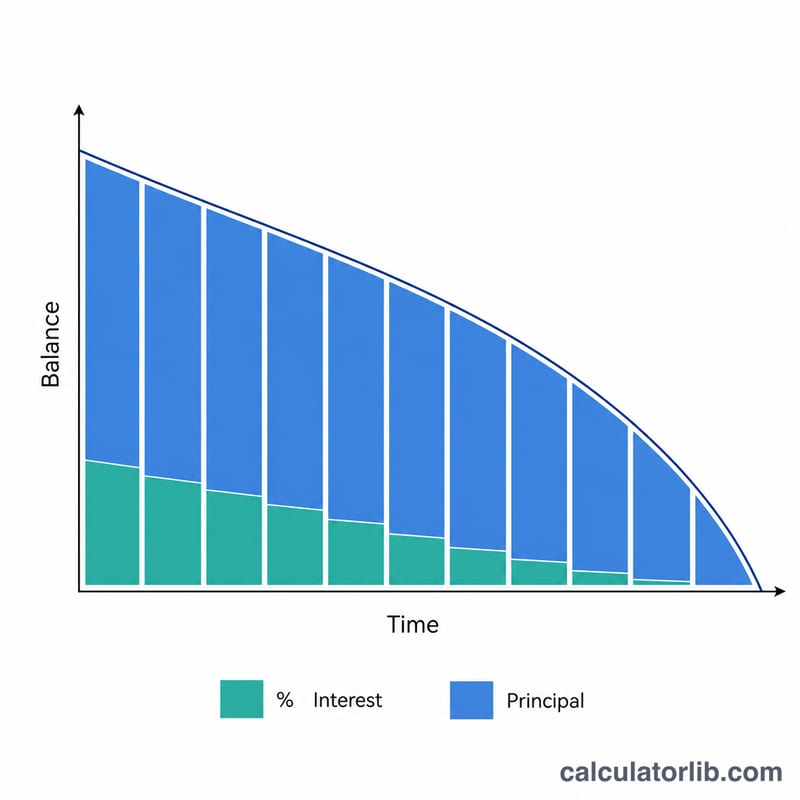

其中 B 是欠款余额,r 是以小数表示的年利率,n 是还款月数。如果选择固定月供方式,工具则会逐月推演:先计提利息(余额 × 月利率),再把月供中扣除利息后的剩余部分用于偿还本金,如此反复,直到余额清零。如果你的月供低于当月利息,工具会提示这笔欠款将永远还不清。

实例演算

假设你欠款 $5,000,年利率为 18%,每月还 $200。换算后月利率为 1.5%。第一个月的利息是 $75,因此有 $125 用于偿还本金。如此逐月还下去,大约 32 个月可以还清,期间总利息约为 $1,312——也就是总成本约 $6,312。

如果你改为设定 24 个月的目标期限,公式会算出所需月供约为每月 $249.62,把利息压缩到约 $990。

常见问题

为什么月供太少就永远还不清? 如果你的月供只够支付(甚至不够支付)当月的利息,本金就一分钱也减不掉。遇到这种情况,计算器会提示"月供过低,无法还清欠款"。

每月多还一点真的能省钱吗? 当然能。月供越高,每个月用于偿还本金的部分就越多,余额下降得更快,总利息也会大幅减少。

年利率(APR)和月利率是一回事吗? 不是。APR 是年化利率;计算器会把它除以 12,得出每一步计算所用的月利率。