À quoi sert ce calculateur

Le calculateur de remboursement de carte de crédit indique en combien de temps vous viendrez à bout du solde de votre carte et le montant des intérêts que vous paierez en chemin. Il repose sur le système américain du TAEG exprimé en dollars (APR), mais les calculs s'appliquent à tout crédit renouvelable assorti d'intérêts composés mensuels — y compris les crédits revolving proposés en France, dont les taux et les règles peuvent toutefois différer. Vous saisissez votre solde et votre taux, vous choisissez votre mode de planification, et l'outil vous renvoie la durée du remboursement, le total des intérêts et le coût global.

Les données à renseigner

- Solde actuel ($) – le montant que vous devez aujourd'hui sur la carte.

- Taux annuel effectif global (TAEG %) – votre taux d'intérêt annuel. L'outil le convertit en taux mensuel en le divisant par 12 (par exemple, un TAEG de 18 % devient 1,5 % par mois).

- Mode de remboursement – choisissez Mensualité fixe ou Durée cible.

- Mensualité ($) – utilisée avec la méthode à mensualité fixe ; le calculateur simule chaque mois jusqu'à ce que le solde atteigne zéro.

- Nombre de mois cible pour le remboursement – utilisé avec la méthode par durée ; le calculateur détermine la mensualité nécessaire.

La formule

Pour trouver la mensualité requise afin de solder un montant en un nombre de mois fixé, le calculateur utilise la formule d'amortissement classique :

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

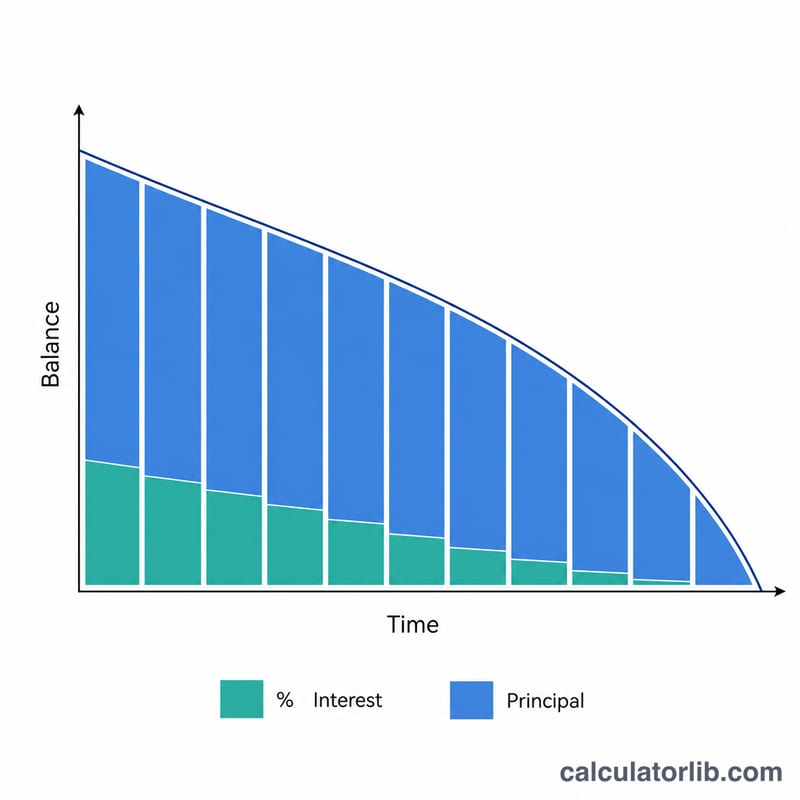

Ici, B représente le solde, r le taux annuel exprimé en décimale et n le nombre de mois. Pour la méthode à mensualité fixe, l'outil procède mois par mois : il applique les intérêts (solde × taux mensuel), retranche du capital ce qu'il reste de la mensualité, puis recommence jusqu'à extinction du solde. Si votre mensualité est inférieure aux intérêts mensuels, il vous avertit que la dette ne sera jamais remboursée.

Exemple chiffré

Supposons que vous deviez 5 000 $ à un TAEG de 18 % et que vous remboursiez 200 $ par mois. Le taux mensuel est de 1,5 %. Les intérêts du premier mois s'élèvent à 75 $, si bien que 125 $ servent à rembourser le capital. En répétant l'opération mois après mois, le solde s'éteint en 32 mois environ, pour un total d'intérêts d'environ 1 312 $ — soit un coût global d'environ 6 312 $.

Si vous fixez plutôt un objectif de 24 mois, la formule renvoie une mensualité requise d'environ 249,62 $, ce qui ramène les intérêts à 990 $ environ.

FAQ

Pourquoi une petite mensualité ne solde-t-elle jamais la dette ? Si votre mensualité couvre tout juste (ou n'atteint pas) les intérêts mensuels, aucun capital n'est remboursé. Dans ce cas, le calculateur affiche l'avertissement « mensualité trop faible pour rembourser la dette ».

Rembourser davantage chaque mois permet-il d'économiser ? Oui. Des mensualités plus élevées affectent une part plus importante au capital chaque mois, réduisant le solde plus vite et diminuant nettement le total des intérêts.

Le TAEG est-il identique au taux mensuel ? Non. Le TAEG est annuel ; le calculateur le divise par 12 pour obtenir le taux mensuel utilisé dans tous les calculs.