Qu'est-ce qu'un calculateur d'intérêts de carte de crédit ?

Un calculateur d'intérêts de carte de crédit est un outil financier qui vous aide à évaluer le montant des intérêts que vous paierez sur le solde de votre carte au fil du temps. Il vous donne une vision claire de votre échéancier de remboursement selon différentes stratégies et révèle le coût réel d'un endettement par carte de crédit. À noter : ce type de crédit renouvelable est très répandu dans les pays anglo-saxons (États-Unis, Royaume-Uni) ; en France, le fonctionnement de la carte de crédit « classique » diffère, mais la logique de calcul des intérêts reste la même.

Quand utiliser un calculateur d'intérêts de carte de crédit ?

Cet outil se révèle particulièrement utile dans les situations suivantes :

- Lorsque vous prévoyez de solder votre carte de crédit et souhaitez savoir combien de temps cela prendra

- Lorsque vous hésitez entre régler le paiement minimum ou verser des mensualités plus élevées

- Lorsque vous comparez plusieurs stratégies de remboursement afin de réduire au maximum le coût des intérêts

Exemples

Exemple 1 : verser une mensualité fixe

Combien de temps faudra-t-il pour rembourser un solde de carte de 5 000 $ à un TAEG de 18 % avec des mensualités de 200 $ ?

| Solde | TAEG | Mensualité | Résultat |

|---|---|---|---|

| 5 000 $ | 18 % | 200 $ | Intérêts totaux : 1 314,74 $ Durée de remboursement : 32 mois |

Exemple 2 : fixer une échéance cible

Quelle mensualité faut-il verser pour solder un solde de 3 500 $ à un TAEG de 22 % en 18 mois ?

| Solde | TAEG | Échéance cible | Résultat |

|---|---|---|---|

| 3 500 $ | 22 % | 18 mois | Mensualité requise : 227,61 $ Intérêts totaux : 597,02 $ |

Exemple 3 : mensualité trop faible pour couvrir les intérêts

Que se passe-t-il si vous tentez de rembourser un solde de 10 000 $ à un TAEG de 24 % en ne versant que 150 $ par mois ?

| Solde | TAEG | Mensualité | Résultat |

|---|---|---|---|

| 10 000 $ | 24 % | 150 $ | Intérêts mensuels : 200 $ Résultat : mensualité trop faible pour couvrir les intérêts |

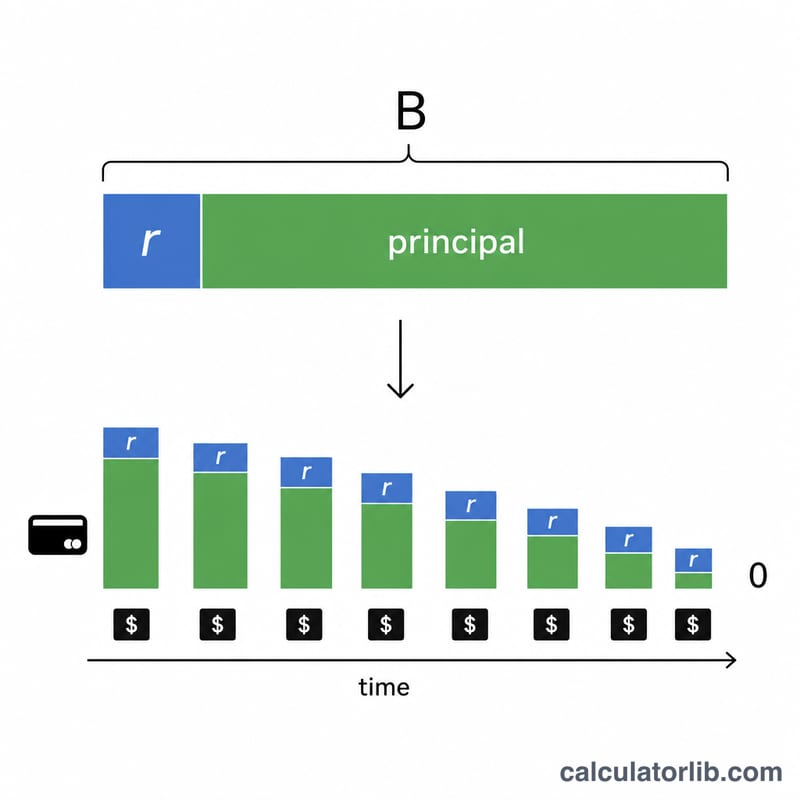

Points importants à garder à l'esprit

Lorsque vous utilisez ce calculateur, gardez à l'esprit que :

- Le calcul suppose un TAEG fixe, sans frais supplémentaires ni nouveaux achats

- Votre mensualité doit dépasser les intérêts mensuels pour commencer à réduire le capital

- Des versements plus importants diminuent à la fois le montant total des intérêts payés et la durée nécessaire pour solder le compte

- Certaines cartes de crédit capitalisent les intérêts quotidiennement plutôt que mensuellement, ce qui peut légèrement augmenter le coût des intérêts